雇用促進税制とは?雇用増加を節税に結び付けるステップを解説

中小企業などで、業績が向上して従業員を増やしたという事例は珍しくありません。

筆者の知人の企業経営者も、今年に入って従業員を50人→60人に増やしたそうです。

しかし「従業員が増えると法人税はどうなるのか?」と悩んでいる方も多いようです。

そういった中小企業・個人事業主の雇用を促進する優遇措置として「雇用促進税制」というものがあります。

今回の記事では、雇用促進税制が適用できるか知りたい方に向けて

- 雇用促進税制の定義

- 雇用促進税制の適用条件

が簡単にわかる情報をお伝えします。

もしもこの記事をご覧いただいている方の中で、自社の福利厚生制度についてお悩みの方がいらっしゃいましたら、まずはじめに「企業担当者必見!「福利厚生サービス」のおすすめ5選を解説」の記事をお読みください。

福利厚生のアウトソーシングについて 福利厚生の充実は、従業員満足度を向上させ、採用や離職防止にも役立ちます。 総合福利厚生サービス「ベネフィット・ステーション」は ・140万件以上のサービスが利用できるため、年齢や性別関係なく、従業員の多様なニーズに応えることができる ぜひこの機会にご検討ください。

・福利厚生会員数は業界最大の1,613万人(※2024年4月現在)

・「福利厚生」「健康支援」「教育・研修」をサポート

目次

雇用促進税制とは

雇用促進税制の定義について、まずお話ししましょう。

指定の条件を満たす

- 中小企業

- 個人事業主

が、同意雇用開発促進区域内に所在する事業所の中で、無期雇用かつフルタイム雇用者を増やした場合に、雇用者増加1人あたり40万円の税額控除が受けられる制度です。

同意雇用開発促進区域とは、地域雇用開発促進法によって定められている地域のことです。

厚生労働省のページにて、該当する地域を参照することができます。

厚生労働省「同意雇用開発促進区域」PDF

この場合の雇用者とは、雇用保険一般被保険者が該当します。

法人役員・使用人兼務役員は除くので注意してください。

雇用促進税制のメリット:最大で受けられる控除は法人税の20%

雇用促進税制を受けるメリットは「法人税の税額控除」です。

上記のとおり、増加した雇用者1人あたり40万円の控除が受けられますが、法人・個人事業主あたりの限度が定められています。

- 法人:法人税額の20%

- 個人事業主:事業所得金額に係る所得税額の20%

が限度となります。

雇用促進税制適用の諸条件を解説

では、どのような場合に雇用促進税制が適用されるのか、詳しくお話ししましょう。

適用されるのはどんな企業か

まず、適用される中小企業の条件をみてみます。青色申告書を提出している企業が対象となります。

まず以下にあてはまらないと、本税制が適用されることはありません。

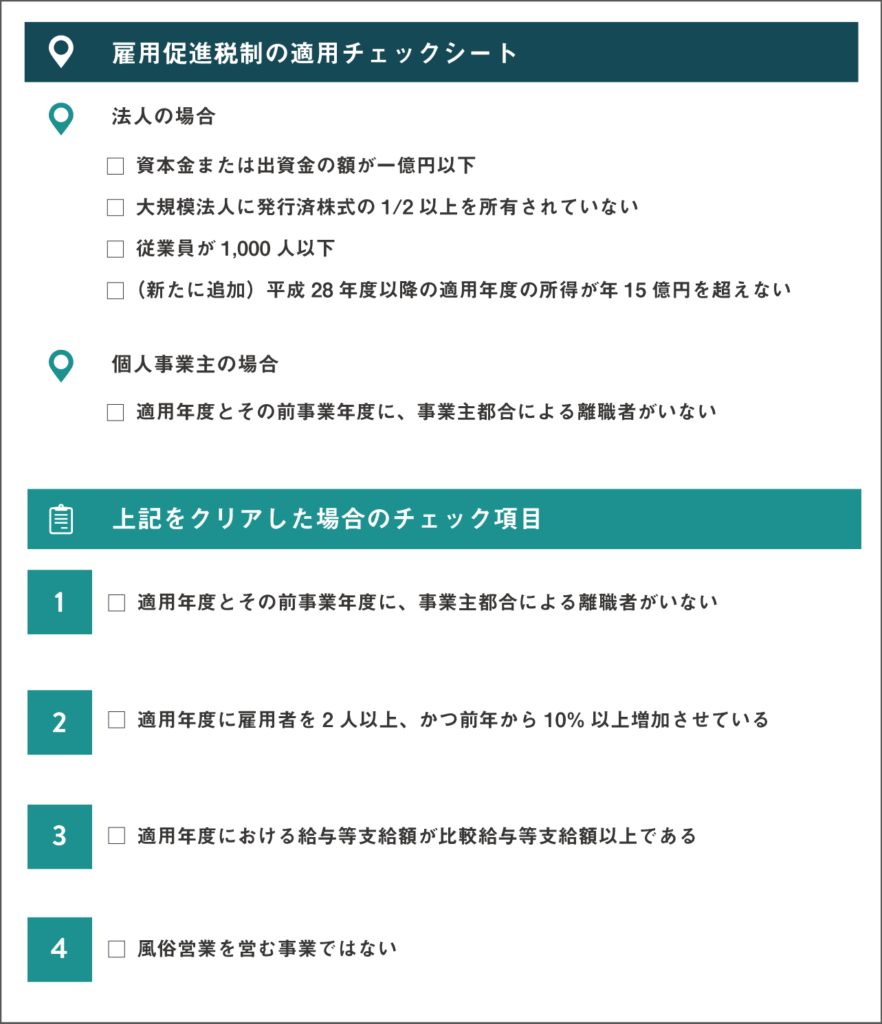

法人の場合

法人の場合の適用企業は以下です。

(1)資本金または出資金の額が1億円以下である法人

ただし、大規模法人に発行済株式の1/2以上を所有されている法人は該当しません。

(2)資本または出資を有しない法人のうち、従業員数が1,000人以下

税制改正による変化

平成29年度の税制改正で、上記の要件にひとつプラスされることが決定しています。

(3)平成31年4月1日以降に開始する事業年度から、前3事業年度の中で、所得金額の平均が年15億年を超える事業年度は除外となります。

個人事業主の場合

従業員数が1,000人以下の個人事業主が対象となります。

上記を満たす企業が、雇用促進税制が適用される資格を持っています。

しかし税制適用を受けるためには、さらに以下の適用項目にあてはまる必要があります。

雇用促進税制の適用条件

雇用促進税制の適用を受けるためには、4つの要件を満たさなければなりません。

以下のチェックシートを見てください。あなたの会社が、下記をクリアしていれば雇用促進税制を受けることができます。

ただ、このチェック項目自体が難しい…という方も多いと思います。

この後の章で、それぞれの項目を詳しくお話しします。

(1)適用年度とその前事業年度に、事業主都合による離職者がいない

以下の2ケースにあたる雇用者が、事業主都合による解雇をされている場合、雇用促進税制の対象にはなりません。

- 雇用保険一般被保険者

- 高齢被保険者

たとえば、以下のようなケースが考えられるでしょう。

- 人員整理・事業の廃止に伴う解雇

- 事業主の勧奨による任意退職

補足:高齢被保険者とは

高齢被保険者という言葉についても、補足しておきましょう。

主に以下の2パターンです。

- 65歳以上で新たに雇用された方

- 65歳になる前から雇用されており、65歳以降も同じ事業主に継続雇用されている

かつ、短期雇用特例被保険者・日雇労働被保険者のどちらにも当たらない方を指します。

(2)適用年度に雇用者を2人以上、かつ10%以上増加させている

この場合、10%以上増加というのは「雇用増加割合」が10%前年比で増加していることを言います。

雇用増加割合は以下の計算式で求められます。

雇用増加割合=適用年度の雇用増加者数/前事業年度末日の雇用者数

ちなみに、年度中に雇用者が65歳になり、高年齢被保険者になった場合はどうなるのでしょうか。

年度中に65歳になった方については、雇用者数から引いて計算します。

つまり、

- 前事業年度に2名が65歳になり、年度末での人数が18名

- 適用年度に1名が65歳になり、年度末での人数が20名

の場合、

- 前事業年度:18-2=16名

- 適用年度:20-1=19名

となり、雇用者増加数は3名となります。

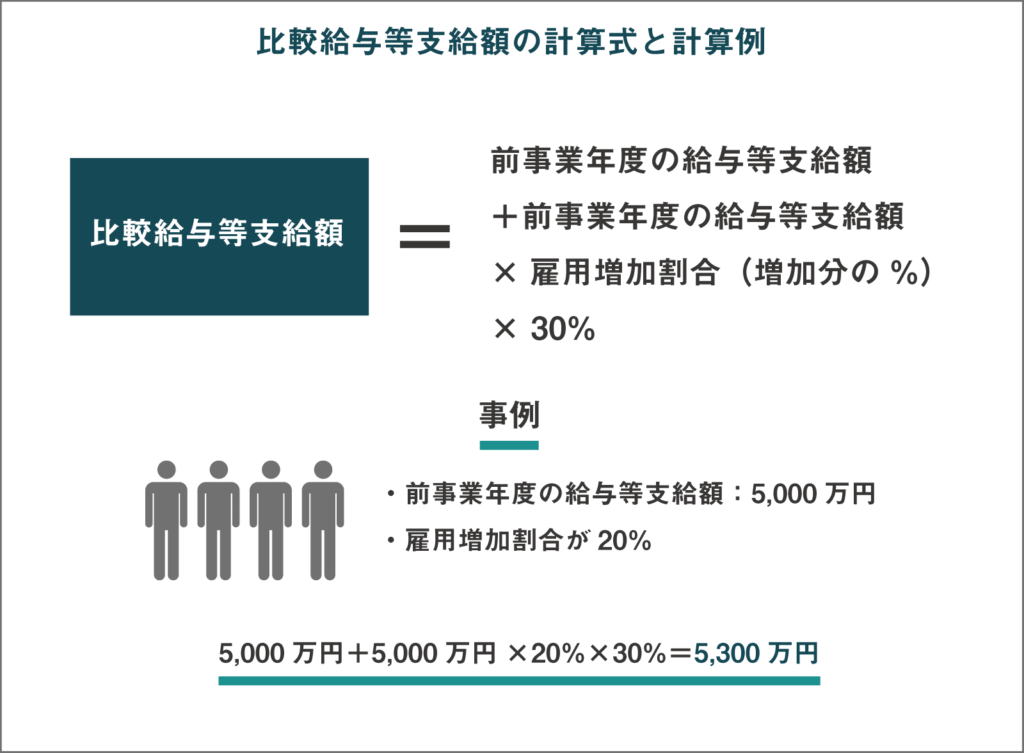

(3)適用年度における給与等の支給額が比較給与等支給額以上である

適用年度において、給与等の支給額が「比較給与等支給額」を上回っていることが必要です。

この場合の給与等とは、あくまで雇用者への給与です。

法人役員と役員の特殊関係者(役員の親族など)は含みません。

比較給与等支給額がわからない!という方も多いと思います。

以下の計算によって算出されるものですので、ぜひ覚えておいてください。

比較給与等支給額=前事業年度の給与等支給額+(前事業年度の給与等の支給額×雇用増加割合×30%)

事例を出してみましょう。

この場合、適用年度の給与等支給額が5,300万円を上回っていれば(3)の要件が満たせることになります。

(4)風俗営業等を営む事業主ではないこと

風俗営業等を営む事業者でないことが、最後の要件です。

この場合の風俗営業等とは、

- キャバクラ

- 麻雀店

- パチンコ店

などです。

正確には、風俗営業等の規制及び業務の適正化等に関する法律(昭和23年施行)に定められている店舗です。

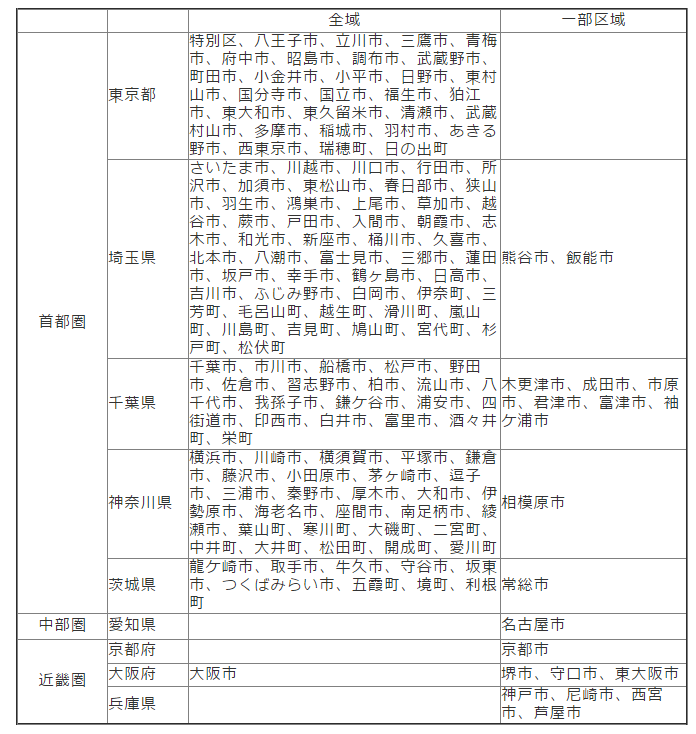

雇用促進税制の控除割合が拡充されるケース

以下の2つに当てはまる場合、地方拠点強化税制といって、雇用促進税制の控除割合が1人あたり40万円から最大90万円に拡充されます。

- 地方に本社を置く企業が本社機能を拡充した場合:1人あたり60万円

- 東京23区から本社を地方に移転する場合:1人あたり90万円

この地方とは、

- 首都圏

- 中部圏

- 近畿圏中心部

の都市圏は除外されています。

以下のサイトで、詳細の地域を確認することができますので、該当する可能性のある方は確認してみましょう。

立地ネット「地方特定強化税制の対象外地域」

雇用促進税制が適用されるためのステップを解説

ここまでの内容で、雇用促進税制が自社に適用されるか否かは判断がついたのではないでしょうか。

では最後に、雇用促進税制を申請するための、具体的なステップを解説します。

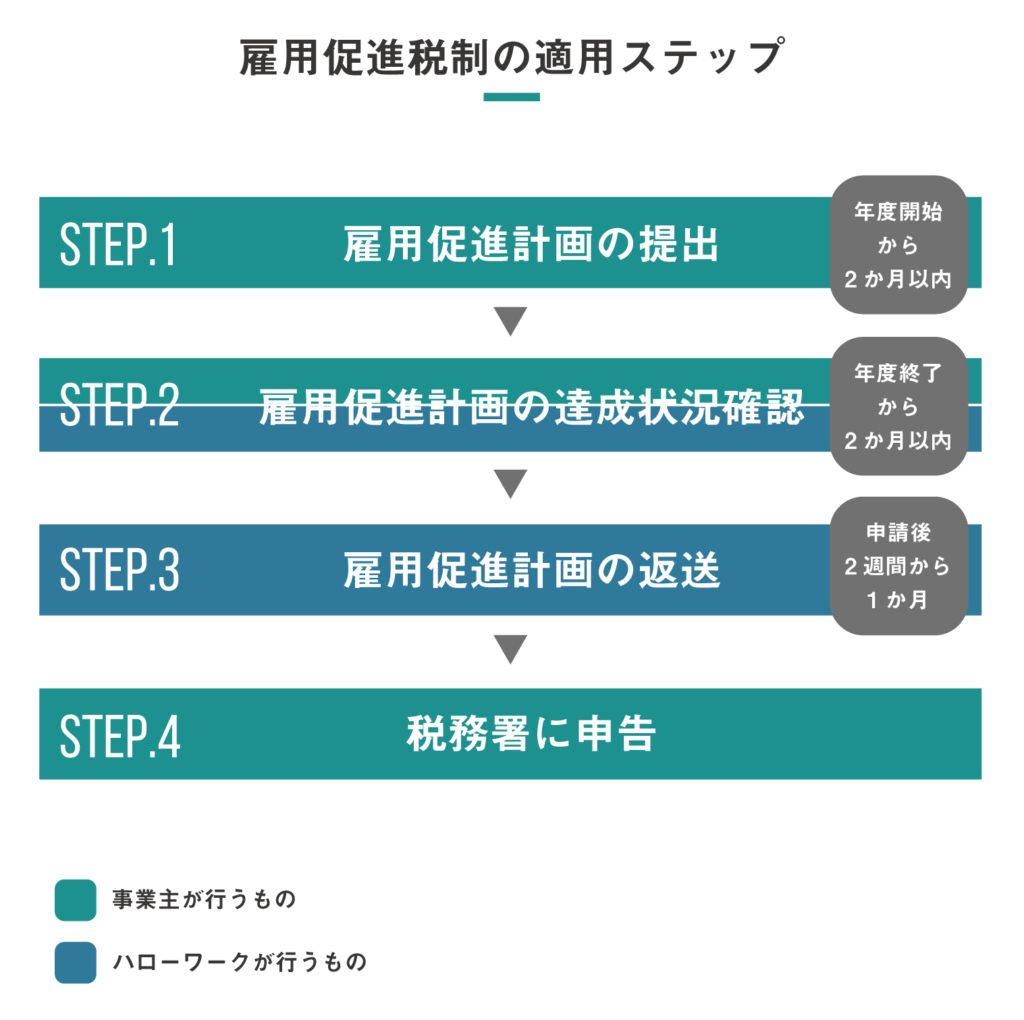

以下の図をご覧ください。

ステップ(1)雇用促進計画を提出

適用年度開始後の2か月以内に、雇用促進計画をハローワークに提出します。

ステップ(2)雇用促進計画の達成状況を確認

適用年度終了後、2か月以内(個人事業主は翌年3月15日まで)に、ハローワークに雇用促進計画達成状況の確認を申請します。

注意点:確定申告日を見越して申請を

この雇用促進計画達成状況の確認には2週間前後必要になります。特に、4月・5月は確認に時間がかかり、1か月以上かかることもあります。

確定申告期限に間に合うように逆算して申請を行いましょう。

ステップ(3)税務署に申告

ハローワークで確認をしてもらった雇用促進計画の写しを確定申告書に添付し、税務署に申告します。

上記の流れで、雇用促進税制適用のステップは完了です。

さいごに

雇用促進税制の適用条件について、ご理解いただけたでしょうか。

中小企業に対する優遇税制は、よく知って使いこなすのとそうでないのとでは節税効果が大きく変わります。

法人税は非常に重要なコストです。

ぜひ本記事を参考にして、雇用に伴う節税にトライしてみてください。

少額投資で人材不足を解消

福利厚生サービス ベネフィット・ステーション

今や全業種の企業において65%以上が深刻な人材不足と言われています。人材不足の悩みの多くは、以下のようなものです。

・福利厚生などの待遇による満足度が低く、既存の社員が転職するなど人材の流出が止まらない

・中小企業は企業独自としてのアピールポイントが少なく、新しい人材の確保に苦戦する

人材不足を解消するには、新規採用で社員を増員または既存社員の離職を減らすかのいずれかの方法しかありません。その解決策として、福利厚生の充実に注目が集まっています。

なぜなら賃金を上げるよりも安価に拡充できるからです。

総合福利厚生サービス ベネフィット・ステーションの特徴

・東証プライム上場企業の62.2%(2022年4月現在)が導入済み

・140万件を超える優待サービスから自分にあったものが選べ、幅広い年代層/多様なニーズに対応可能

・従業員1人あたり1,000円(税抜)~で、健康支援、教育支援も合わせて対応可能

中小企業であれば、最短2週間で大企業と同等レベルの福利厚生の導入が可能です。

導入の手続きも簡単で、導入後も従業員が企業担当者を介さずにサービスを利用できるため、事務作業はほとんど発生しません。

ぜひこの機会に福利厚生制度の拡充を検討していきましょう。