休業補償とは?計算方法と休業手当との違いを中心にわかりやすく解説!

この記事のまとめ

・休業補償とは、主に業務上の災害による怪我や病気による休業にともない賃金を補償する制度

・休業補償は業務災害の休業、休業手当は会社都合の休業、健康保険は業務外に起因する休業が対象

・休業手当のおおよその支給額は、直近3ヶ月の平均賃金の80%

・休業手当が支給される期間は、原則1年6ヶ月間が上限

目次

休業補償とは?

休業補償の概要

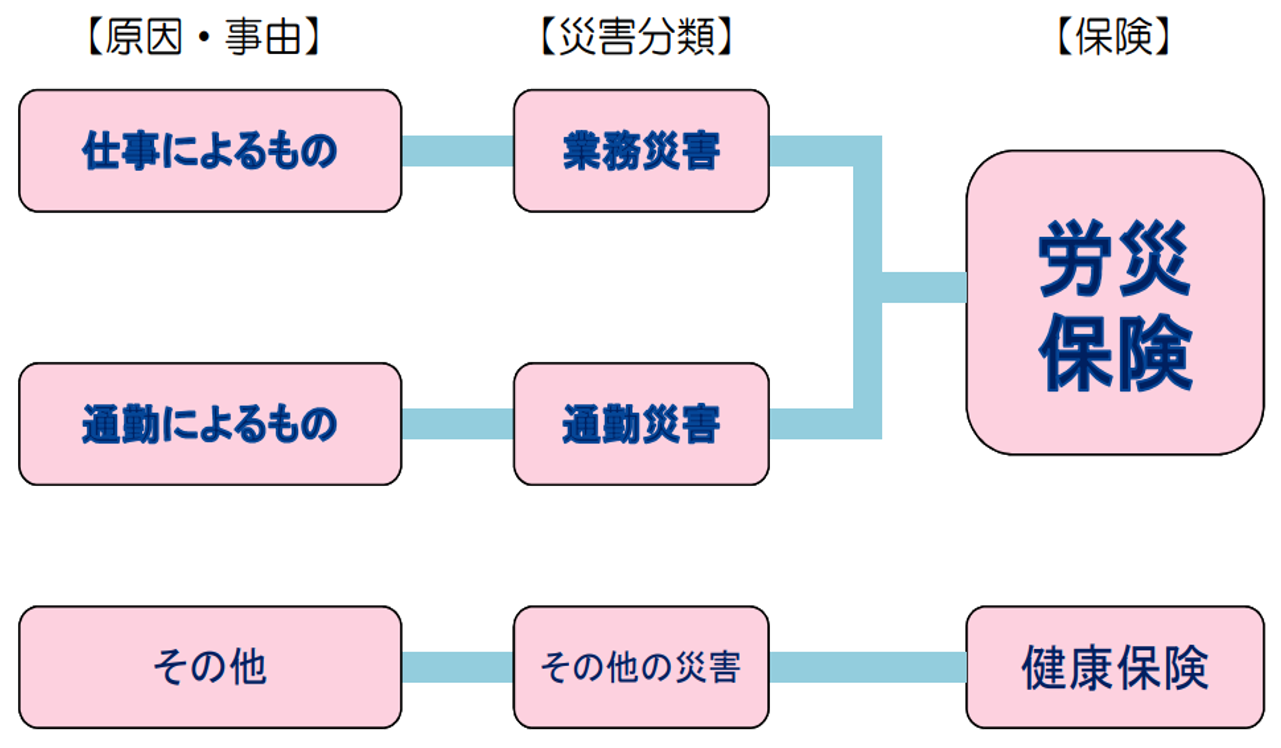

休業補償とは、「業務上または通勤途中の災害による怪我や病気のために働くことができなくなった従業員に支払われる補償」で、労災保険から拠出されます。

業務災害の例

業務上に受けたストレスの影響でメンタルヘルスが悪化し、うつ病を発症した

通勤災害の例

自動車で通勤中に追突事故に遭った

休業補償の支給対象

休業補償は労災保険から支払われ、労災保険の加入は労働者である被雇用者に義務付けられていることからすべての労働者に適用されます。雇用されていない専業主婦や個人事業主の交通事故は原則として除外されます。ただし、専業主婦など被雇用者でなくても追突事故等で被害者となった場合、自賠責保険や任意保険から「休業損害」で補償を受けることが可能です。

自賠責保険や任意保険は過失割合に応じて補償額が変動しますが、労災保険(休業補償)は故意でない限り過失割合に関係なく所定の金額が100パーセント支給されます。

労災保険と健康保険

業務(通勤)外の怪我や病気は健康保険(傷病手当金)の支給対象となりますが、労働災害(労災)に健康保険は使用できません。

雇用されている者の保険適用

休業補償の支給率

概算として休業前の賃金の8割が支給されます。10割ではない点に注意が必要です。その内訳は、休業(補償)給付で休業前賃金の6割、休業特別支給金で休業前賃金の2割です。

【参考】

休業(補償)給付は、インターネット上では混同して使われているケースも見かけますが、災害の種類に応じて名称が異なります。いずれの場合も、給付される割合は同じ6割です。

■業務災害の場合・・・「休業補償給付」

■通勤災害の場合・・・「休業給付」

休業補償は非課税?傷病手当・休業手当との比較

休業補償と健康保険の傷病手当

怪我や病気による休業の場合、労災保険から支給される「休業補償」と、健康保険から支給される「傷病手当」があることを紹介しました。しかし、休業補償と傷病手当は支給要件が異なる上に、両方を受給することはできません。

休業補償と傷病手当の比較

| 休業補償 | 傷病手当 | |

| 拠出元 | 労災保険 | 健康保険 |

| 支給要件 | 業務内、通勤中の怪我・病気療養による休業 | 業務外の怪我・病気療養による休業 |

休業補償と休業手当の違い

休業補償と類似する支給金として、コロナ禍の飲食店舗休業で話題となった休業手当があります。この2つを以下の一覧表で比較しましょう。

休業補償と休業手当の比較

| 休業補償 | 休業手当 | |

|

要件概要 (就労不可の理由) |

業務、通勤中に生じた怪我や病気 ※休業中に会社から賃金支給がないこと |

会社(使用者)都合 ※休業中に会社から賃金支給がないこと ※ただし、新型コロナウイルス感染症による休業はすべてが該当するわけではない |

| 対象者 |

すべての従業員 正社員、契約社員、パート、アルバイト等 |

すべての従業員 正社員、契約社員、パート、アルバイト等 |

| 補償内容 | 賃金の8割 |

賃金の6割以上 (最低保障6割) |

| 支給開始 |

休業4日目から ※休業3日目までは企業が平均賃金の6割負担 |

休業初日から |

| 課税 |

非課税 (補償扱いのため) |

課税 (賃金扱いのため) |

| 拠出元 |

労災保険 (労働者災害補償保険) |

企業 (事業主) |

| 根拠条文 | 労働基準法第76条 | 労働基準法第26条 |

休業補償も休業手当も補償は10割ではないため、税金等を考慮しても休業前賃金の手取りを100パーセント補えないケースが多くなります。休業補償は業務(通勤)中の怪我等が条件で、その補償は非課税扱いですが、休業手当は会社都合であることが条件で、手当は課税扱いとなります。

※休業補償が非課税になる旨は所得税法で規定されていますが、国税庁のHPにもその旨の記載があります。コロナ禍の店舗休業等による休業手当は、厚生労働省のHP をご参照ください。

※休業手当を支払い、諸条件を満たすと雇用調整助成金が支給されます。雇用調整助成金は従業員でなく会社に支給される助成金です。雇用調整助成金の詳細は厚生労働省のHPをご参照ください。

休業補償の支給額は?休業補償の計算方法 基礎編

休業補償の計算には様々な計算ツールがあります。実務では、これらのツールを用いることで業務効率の向上が図れますが、その前提知識として計算式を紹介します。

ここでは、休業補償の支給額の基本的な事項をよくある質問として解説します。

Q1

休業補償はいくら補償されますか?

A. 休業1日につき給付基礎日額の80%が補償されます。

Q2

給付基礎日額とは何ですか?

A. 過去3ヶ月の平均日当たり賃金です。

※給付基礎日額の詳細は、応用編で詳しく紹介します。

Q3

休業補償は60%という記載を目にしたのですが?

A. 休業補償は、給与基礎日額の80%が支給されます。内訳は、「休業(補償)給付60%」と、「休業特別支給金20%」です。一般的に、「休業(補償)給付」と「休業特別支給金」を合わせて「休業補償」と称しますが、これが「休業(補償)給付」と混同されることがあります。

Q4

休業補償は休日でも支給されますか?

A. 土日等の休日を含め、会社の所定休日にも支給されます。

休業補償の支給額は?休業補償の計算方法 応用編

ここでは休業補償の基本を踏まえて、支給額を計算する際に必要な情報を紹介します。

給付基礎日額の計算式

給付基礎日額は「過去3ヶ月の平均日当たり賃金」ですが、その計算式は以下の通りです。端数が生じた場合は端数処理をおこない、単位が銭以上の端数は計上して銭に満たない端数は切り捨てます。

算定すべき事由が発生した日の直前の3ヶ月に当該労働者へ支払われた賃金の総額

÷

当該3ヶ月の暦日数

参考:厚生労働省 労働基準法(昭和22年04月07日法律第49号)第12条

算定すべき事由とは?

休業の原因となった怪我や病気を指します。

直前の3ヶ月とは?

■賃金締切日が定められていない:「算定すべき事由が発生した」直前の3ヶ月

■賃金締切日が定められている:「直前の賃金締切日」の直前の3ヶ月

わかりにくい内容のため、以下の例をご参照ください。

(例)算定すべき事由が12/10に起きた場合

| 賃金締切日の有無 | 直前の3ヶ月 |

| 無 | 12/9からさかのぼって3ヶ月間 |

| 有(毎月20日締め) | 12/20からさかのぼって3ヶ月間 |

賃金の総額とは?

基本賃金に加えて、残業代、通勤手当、住宅手当、扶養手当などが含まれます。手取り額ではなく、社会保険料や税金などが引かれる前の総支給額です。ただし、臨時的な賃金(結婚手当、私傷病手当、加療見舞金、退職金等)や3ヶ月を超える期間ごとの賃金(賞与等)は含みません。

3ヶ月の暦日数とは?

稼働日ではなく土日・祝日も含めた対象月の全日数です。賃金の一部または全部が日給制、時給制、出来高給制のいずれかの場合は、暦日数の代わりに労働日数を用いて算出した平均賃金(給付基礎日額)の60%が最低補償額となります。

給付基礎日額の算出例

(例)アルバイトAさんのケース:8月、通勤中に交通事故に遭い就業不可

| 該当月 | 賃金算定期間 |

シフト回数 (労働日数) |

賃金受給額 ※通勤手当含む |

| 5月 | 5月1日-5月31日 | 8日 | 32,000円 |

| 6月 | 6月1日-6月30日 | 10日 | 40,000円 |

| 7月 | 7月1日-7月30日 | 9日 | 36,000円 |

| 合計 | 91日間 | 27日 | 108, 000円 |

上記の場合、給与基礎日額の計算式は108, 000円÷91日(3ヶ月の暦日数)で、1,186円81銭 です(銭に満たない端数は、端数処理をおこない切り捨て)。

しかし、アルバイトは時給制なので、日給制、時給制、出来高給制の場合に適用される「賃金受給額を労働日数で除した金額の60%」が最低保障となり、その計算式は次の通りです。

108,000円÷27日(労働日数)×60%=2,400円

結果、上記Aさんの給与基礎日額は2,400円となります。

休業補償支給額の例

給付基礎日額の計算方法から、休業補償の支給額の例を紹介します。

(例)正社員Bさんのケース:5月1日の通勤中に交通事故に遭い、治療のため就労不可

■算定事由発生:5月1日

■直近3ヶ月の賃金総額(月給制):675,000円

| 該当月 | 賃金算定期間 | 賃金受給額 ※1 | 通勤手当 ※2 | 総額 |

| 2月分 | 1月21日-2月20日 | 195,000円 | 5,000円 | 200,000円 |

| 3月分 | 2月21日-3月20日 | 245,000円 | 5,000円 | 250,000円 |

| 4月分 | 3月21日-4月20日 | 220,000円 | 5,000円 | 225,000円 |

| 合計 | 90日間 | 660,000円 | 15,000円 | 675,000円 |

※1:通勤手当は半年ごとに30,000円支給のため、月当たりに換算

※2:賃金受給額には、基本給、残業手当、精皆勤手当、年次有給休暇の賃金、昼食補助代を含み、手取り額ではなく社会保険料や税金が引かれる前の金額

■3ヶ月の暦数:90日(2月分=31日間、3月分=28日間、4月分=31日間)

■給付基礎日額と計算式:7,500円(675,000円÷90日間)

■休業補償支給額と計算式:6,000円

休業給付・・・7,500円×0.6=4,500円

休業特別支給金・・・7,500円×0.2=1,500円

非公開: 健康経営に関するお役立ち資料 お役立ち資料のご案内健康経営の基礎知識と取り組みのステップを理解して

効果が出る健康経営の実現と顕彰制度の申請方法を知りたい方はまずはこちらから

休業補償の計算方法の例外

休業補償の支給額を計算する際に、算定事由が発生した日以前の雇用期間が3ヶ月に満たない場合と休業期間中の一部において労働した場合という、よくあるイレギュラーケースを紹介します。算定期間の判断に迷われた際にご参照ください。

雇用期間が直前の賃金締切日から1ヶ月以上3ヶ月未満の場合

対応:入社時から直前の賃金締切日までを算定期間とする

(例)4月1日入社の新入社員が6月10日の通勤中に交通事故に遭い、就労不可となった

■入社時期:4月1日

■算定事由発生:6月10日

■直近2ヶ月の賃金総額(月給制):430,050円

| 該当月 | 賃金算定期間 | 賃金受給額 ※1 | 通勤手当 ※2 | 総額 |

| 4月分 | 4月1日-4月30日 | 200,000円 | 5,000円 | 205,000円 |

| 5月分 | 5月1日-5月31日 | 220,050円 | 5,000円 | 225,050円 |

| 合計 | 61日間 | 420,050円 | 10,000円 | 430,050円 |

※1:通勤手当は半年ごとに30,000円支給のため、月当たりに換算

※2:賃金受給額には、基本給、残業手当、精皆勤手当、年次有給休暇の賃金、昼食補助代を含み、手取り額ではなく社会保険料や税金が引かれる前の金額

■2ヶ月の暦数:61日(4月分=30日間、5月分=31日間)

■給付基礎日額と計算式:7,050円(430,050円÷61日間)

■休業補償支給額と計算式:5,640円

休業給付・・・7,050円×0.6=4,230円

休業特別支給金・・・7,050円×0.2=1,410円

直前の賃金締切日から1ヶ月以上3ヶ月未満の雇用期間がない場合

対応:入社時から算定事由発生の前日までを算定期間とする

(例)4月1日入社の新入社員が4月21日の通勤中に交通事故に遭い、就労不可となった

■入社時期:4月1日

■算定事由発生:4月21日

■入社時から算定事由発生前日まで(4/1〜4/20)の賃金総額:143,300円(月給制から換算)

| 該当月 | 賃金算定期間 | 賃金受給額 ※1 | 通勤手当 ※2 | 総額 |

| 4月分(日割り) | 4月1日-4月20日 | 140,000円 | 3,300円 | 143,300円 |

※1:通勤手当は半年ごとに30,000円支給のため、月当たりに換算

※2:賃金受給額には、基本給、残業手当、精皆勤手当、年次有給休暇の賃金、昼食補助代を含み、手取り額ではなく社会保険料や税金が引かれる前の金額

■4/1から4/20までの暦数:20日

■給付基礎日額と計算式:7,165円(143,300円÷20日間)

■休業補償支給額と計算式:5,732円

休業給付・・・7,165円×0.6=4,299円

休業特別支給金・・・7,165円×0.2=1,433円

休業期間中に働いた場合

対応:該当日の給付基礎日額から労働した分の賃金額を控除した額の80%を支給

(例)給付基礎日額2,400円のアルバイト従業員が、休業中に1時間労働し1,000円受給した

■1時間働いた日分の給付基礎日額

2,400円(元々の給付基礎日額)–1,000円(休業中の労働による賃金)=1,400円

■1時間働いた日の休業補償支給額

1,400円×80%=1,120円

※本来の休業補償支給額は2,400円×80%=1,920円

例えば、休業期間中に半日労働した場合は、従来の給付基礎日額から半日労働で得た賃金を差し引いて、その給付基礎日額を決定します。

休業補償の支給期間

休業補償の支給期間

ここでは、休業補償の支給期間について紹介します。

| 支給開始時期 | 休業4日目 |

| 支給終了時期 |

負傷または疾病が治るか、療養開始から1年6ヶ月経過のどちらか早い方 |

休業補償支給までの待機期間の補償

休業1日目から3日目までの3日間は労災保険からの休業補償は支給されず、待機期間となります。しかし、業務災害の場合は、休業1日目から3日目までは事業主による補償(1日につき平均賃金の60%が最低保障)が必須です。ただし、通勤災害の場合は、事業主による休業3日目までの休業補償の義務はありません。

療養開始から1年6ヶ月が経過してもその負傷または疾病が治らない場合

療養開始から1年6ヶ月が経過してもその負傷または疾病が治らず、その負傷または疾病が傷病等級表に該当する場合は、その障害等級に応じて傷病補償年金が支給されます。

非公開: 健康経営、うまく実践できていますか? 健康経営とは、従業員の健康管理を経営課題として戦略的に取り組む経営手法のことです。 しかし、健康経営は効果が見えにくく、担当者の負担だけが増える一方に思われがちです。 そこで、健康経営にはどのようなメリットがあるのか、特に健康経営が必要な企業の特徴を挙げ、取り組みの手順をまとめました。 健康経営銘柄や健康経営優良法人と言った顕彰制度の申請方法についても掲載していますので、理想的な健康経営を実現しましょう。

従業員が健康であれば高い集中力を保って仕事に取り組めるため、生産性が向上するというプラスのサイクルが生まれます。

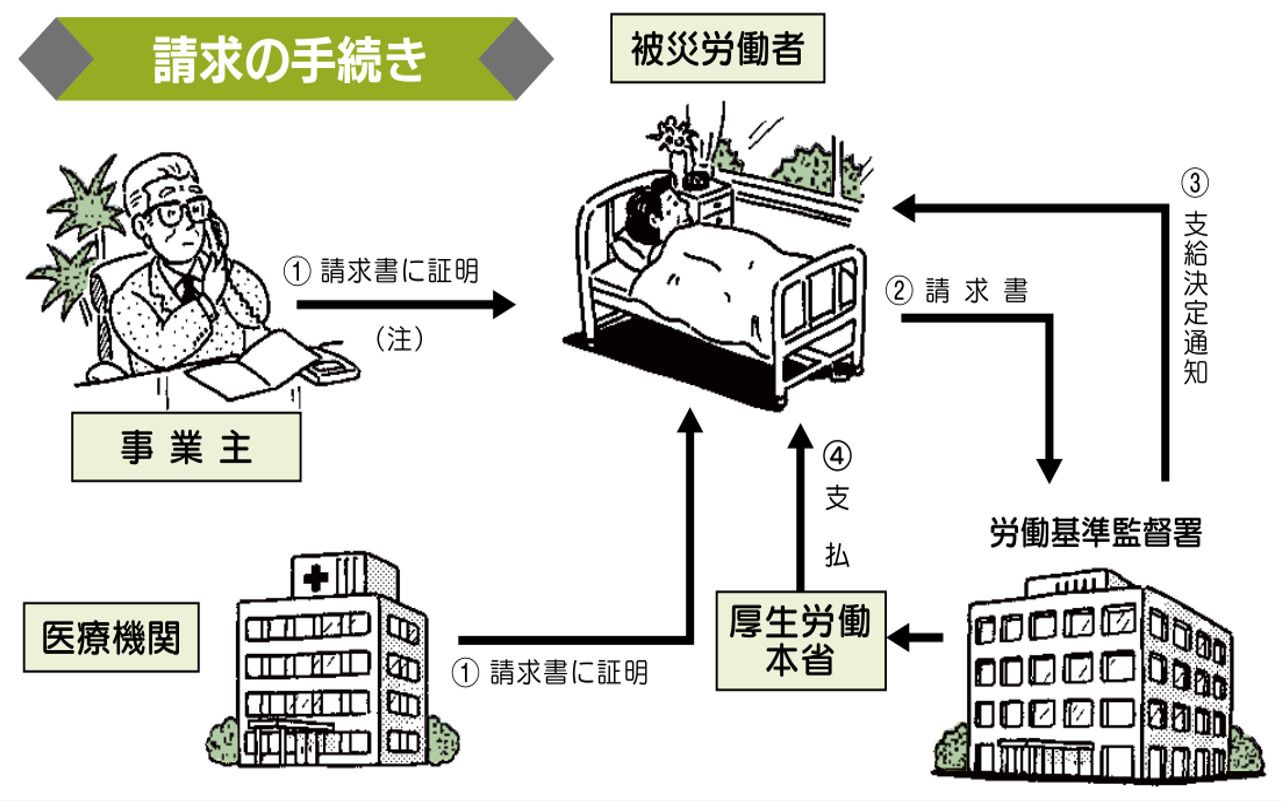

休業補償の請求方法

休業補償の請求ルート

休業補償の請求は、被災労働者が労働基準監督署に請求書を提出する必要があります。手続きの際に提出する書類には、以下の2点が必要となります。

・医師による就労不可であることの証明

・事業主による平均賃金算定内訳と請求書を提出することの確認証明

※派遣社員や日雇い労働者であっても、休業補償の請求は可能です。派遣社員は原則、派遣元の労災保険を使用します。日雇い労働者は、1日単位の労働契約であっても請求可能です。

出典:厚生労働省 休業(補償)等給付 傷病(補償)等年金の請求手続

休業補償の請求書類

休業補償の請求書類は以下の通りです。冒頭で紹介した業務災害と通勤災害で申請書が異なりますのでご注意ください。

業務災害の場合・・・休業補償給付支給請求書

通勤災害の場合・・・休業給付支給請求書

出典:厚生労働省 主要様式ダウンロードコーナー (労災保険給付関係主要様式)

まとめ

今回は休業補償について、計算方法を中心に紹介しました。休業には不可避な事由もありますが、未然に防ぐことができる休業は対策を講じることで、従業員と企業にとって大きなメリットが生じます。

総合福利厚生サービスの「ベネフィット・ステーション」では、140万を超えるさまざまな福利厚生メニューが全国どこでも利用できるだけでなく、健康支援や教育・研修支援に活用できる機能があります。例えば、健康支援では1人ひとりに最適な健康情報を配信しますので、従業員が休業中であってもヘルスリテラシーの向上ができるようになります。また、健康ポイント機能が備わっており、歩行数等の健康活動応じてポイントが付与されます。ハイブリッドワークを導入されている場合は密を避けながら一人できるウォーキングを通じて社内で競うイベントを開催するなど、従業員が楽しく健康意識を高めながら組織の活性化も実現できます。

この記事のポイントは、以下の4点です。

・休業補償とは主に業務上の災害による怪我や病気による休業にともない賃金を補償する制度

・休業補償は業務災害の休業、休業手当は会社都合の休業、健康保険は業務外に起因する休業が対象

・休業手当のおおよその支給額は、直近3ヶ月の平均賃金の80%

・休業手当が支給される期間は原則1年6ヶ月間が上限

総合福利厚生サービス ベネフィット・ステーション

ベネフィット・ステーションは、従業員満足度を向上し、健康経営やスキルアップを促進する総合福利厚生サービスです。

グルメやレジャー、ショッピングだけでなくeラーニングや介護・引っ越しなどライフイベントに関わるものまで、

140万件以上のメニューを取りそろえています。

さらに

・Netflixが見放題のプラン

・お得な特典や割引がついた給与天引き決済サービス

などをご用意しています。