第14回 退職一時金制度について

多種多様な退職一時金制度のうち、もっとも一般的な給付算定式は、給与比例方式である。「退職時点での基本給月額×勤続年数(に応じた係数)×退職事由係数」が多く使われている。この算定式では、給与の多寡も退職金に影響することになる。

ポイント制は、従業員の毎年の働きぶりを退職金額に反映する「成果主義型」の算定式である。毎年の勤続だけでなく成果や人事評価、等級などの働きぶりをポイント化し、毎年累積していく。給付算定式は、「退職時点での累積ポイント数×ポイント単価×退職事由係数」である。しかし、非正規従業員は人事評価が精緻に行われることは少ないため、ポイント制はあまり適さない。また働きぶりに関する多くの情報を管理する手間が掛かることから、人手の少ない中小企業には向かないだろう。

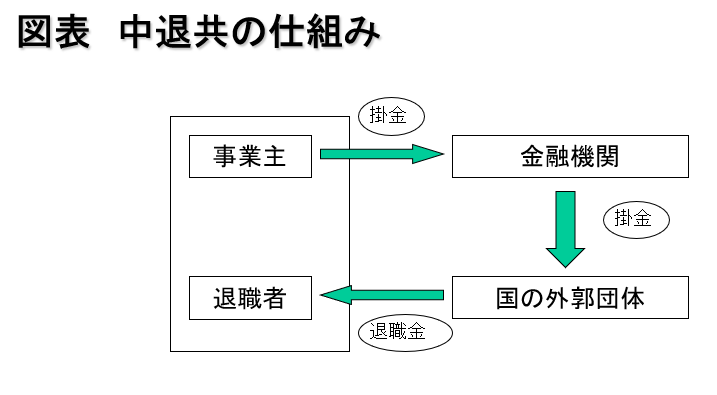

中小企業であれば、中小企業退職金共済(中退共)も選択肢に入る(図表)。中退共は退職給付債務を算定しないので、上場企業のグループ会社であっても会計上問題ない。

中退共は、掛金額や掛金支払期間に応じて国が支給額を定めている。事業主は掛金を負担するだけで、支給事務は国が行うので事務負担が少ない。パートタイマーであれば、月額掛金は最低2000円からと費用負担も少ない(正規従業員は5000円から)。

退職一時金でなく企業年金を支給する場合、まず導入したい企業年金の種類を選択する。なお、企業年金は社会保険に加入している従業員であることが前提である。

確定給付企業年金は、先に述べた退職一時金制度における給付算定式を採用することができるため、給与額や勤続年数、働きぶりなどの多様な要素を支給額に反映できる。しかし退職給付会計の影響を受けるので上場企業では考慮を要する。

退職給付会計を考慮する必要がない企業年金は、企業型確定拠出年金である。

企業型確定拠出年金は一事業主が複数の規約を作ることができないため、正規・非正規とも同じ規約で運用しなければならない。そこで課題となるのが掛金の設定方法である。設定方法は規約に定めることになるが、法令上認められているのは定額掛金、定率掛金、そして定額と定率の組み合わせのいずれかである。定額は正規・非正規とも同じ掛金額としなければならず、現実的ではない。

定率とは月額給与や標準報酬月額または退職金専用の給与などに所定の率を乗じて掛金額とするものだが、率は正規・非正規で変えることができない。率を乗じる給与も正規・非正規で異なるものを用いることはできないため、結果的に給与の多寡によって掛金額が変わり、支給額にも差を付けることができる。ただし、「非正規には勤続貢献のみを反映させる」掛金額とすることは難しい。

なお、確定拠出年金は、事業主に従業員に投資教育をする努力義務があるうえ、投資に不慣れな従業員から不満が出る可能性がある。

\中小企業向け/まだ間に合う!

働き方改革関連法への対策資料プレゼント

2020年4月1日から、働き方改革関連法という新しい法律が全企業を対象に順次施行されています。

対策はすでにお済でしょうか?

本資料では、そもそも「働き方改革」ってどんなもの?といった基本知識から

- 適用項目9つ

- 施行スケジュール

- 対策必須項目3つ

など

いま最低限知っておくべき内容を中心にまとめました。

対応に関して不安がある、、、という方はまずはこの資料をご確認ください