第13回:「メトロコマース」高裁判決について(第12回の続き)

長い間、非正規従業員は、労働力需要の繁閑に対応する補完的・短期的な労働力として位置付けられてきた。その後、非正規雇用が多様化する中で、非正規従業員の長期勤続が増えてきた。さらに雇用需給がひっ迫する中、事業主側も定着を促すようになってきた。こうした背景で、「非正規は退職金がないのは当然」というかつての認識は見直しを余儀なくされている。

「メトロコマース」高裁判決では、長期勤続に対応する額の退職金を支給しないのは不合理であるとした。上告中ではあるが、「個々の待遇の性質・目的に照らして」判断するというパート・有期労働法の趣旨を踏まえると、最高裁も長期勤続部分をまったく支給しないのは不合理と判断するのではないか。つまり正規従業員に支給しているなら、非正規従業員であっても、何らかの退職金を支給することが求められる。その際は、どのような制度を整備すれば良いか。

第1の選択肢としては、正規従業員と同じ制度を適用することである。制度運営が複数にならず、また公平性も図ることができる。ただし、正規従業員と同じ制度にすると支給額が多額に上りやすくなる。

長期勤続に対応する額だけ支給したいということであれば、正規従業員とは異なる退職金制度を整備することとなる。ちなみに「メトロコマース」高裁判決では、長期勤続部分を正規従業員の4分の1程度としている。

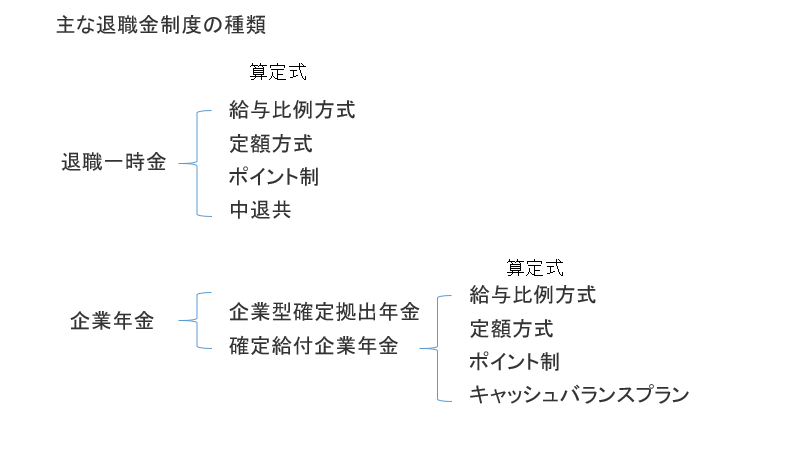

まず退職一時金とするか、企業年金とするかの選択がある。どちらも多くの制度と給付算定式がある(図表)。中には複数の企業年金を持つところもある。

上場企業やそのグループ会社では、制度導入時には、退職給付会計を念頭に置かなければならない。退職一時金では多額の退職給付引当金(連結決算では退職給付負債)の計上が必要となることから、企業年金積立金(年金資産)の分だけ退職給付引当金を少なくできる企業年金が求められよう。企業年金は外部の金融機関等に運営を委託することで社内の手間も発生する。

未上場の企業・団体であれば、退職給付会計に配慮することはなく手間が掛からない退職一時金が有力な選択肢となろう。

退職一時金にするとした場合、次に給付算定式を定める必要がある。

高裁判決のように長期勤続のみを反映する給付算定式として、定額方式がある。これは「勤続1年あたりの退職金額×勤続年数×退職事由係数」というシンプルな算定式である。給与水準は退職金に反映されない。

退職事由係数とは、結婚や転職といった自己都合で退職する従業員を牽制するために、そうした退職理由の際には支給額を減額する係数である。

\中小企業向け/まだ間に合う!

働き方改革関連法への対策資料プレゼント

2020年4月1日から、働き方改革関連法という新しい法律が全企業を対象に順次施行されています。

対策はすでにお済でしょうか?

本資料では、そもそも「働き方改革」ってどんなもの?といった基本知識から

- 適用項目9つ

- 施行スケジュール

- 対策必須項目3つ

など

いま最低限知っておくべき内容を中心にまとめました。

対応に関して不安がある、、、という方はまずはこの資料をご確認ください