【2026年税制改正も解説】食事補助とは?~導入メリットから非課税上限7,500円の有効活用まで~

2026年4月1日から、食事支給に係る所得税非課税上限を月額3,500円から7,500円へ引き上げる制度改正が施行されました。

この機会に改めて「食事補助とは?」「税制改正で変わった点とは?」を理解し、従業員満足度の向上や採用戦略の一環として制度を上手く活用しましょう。

目次

【令和の人事・総務向け】食事補助とは?

福利厚生における食事補助とは

「食事補助」の定義

福利厚生における「食事補助」とは、企業が役員や従業員の食事代の一部または全額を負担する制度のこと。 従業員の健康維持や生活の安定、社内コミュニケーションの促進などを目的として、多くの企業で導入が進んでいます。

提供方法はさまざまで、社員食堂の設置・運営、仕出し弁当の手配、オフィスに設置する惣菜・軽食サービス、提携飲食店で使える食事チケットや電子カードの支給など、働き方の多様化に合わせて幅広い方法を選択できます。

企業が食事代を全額負担する「無料ランチ」のような形も制度上は可能ですが、 この場合は税務上「現物給与」として扱われる点に注意が必要。 一方で、一定の条件を満たすように設計すれば、食事補助を非課税の福利厚生として取り扱うことも可能です。 目的や予算、税務上のメリットとのバランスを踏まえ、どのような制度にするか検討しましょう。

「食事手当」との違い

食事手当とは、毎月の給与に「食事代」として現金を上乗せして支給する制度のこと。 給与明細に「昼食手当」「食費手当」などと記載され、従業員の口座に振り込まれます。

重要なのは、現金で支給される食事手当はその名目に関わらず原則として全額が給与所得として課税対象となる点。 所得税の計算に含まれ社会保険料の標準報酬月額にも算入されるため、従業員にとっては使途の自由度が高い反面で手取り額が目減りし、会社側も社会保険料負担が増加するというデメリットがあります。

| 項目 | 食事補助 | 食事手当 |

|---|---|---|

| 支給形態 | 現物 (食事・チケット・カード等) |

現金 (給与に上乗せ) |

| 所得税 | 要件を満たせば非課税 | 原則として 全額が給与所得として課税 |

| 社会保険料 | 従業員負担額に応じて 算定基礎が変動 |

原則として 標準報酬月額の 算定基礎に含まれる |

| 企業の運用面 | 利用実績管理や 非課税要件の確認が必要 |

既存の給与計算に 手当項目を追加するのみ |

※参照:日本年金機構「現物給与の価額 Q&A」

https://www.nenkin.go.jp/service/kounen/hokenryo/hoshu/20150511.html

「まかない」との違い

まかないとは、主に飲食店・ホテル・旅館などで勤務中の従業員に提供される食事のこと。業界の慣行として定着しており、自店舗の食材を使って調理されるのが一般的です。

税務上は「現物給与」として扱われ、食事補助と同様の非課税条件が適用されます。ただし、完全無償で提供される場合は非課税要件を満たさないため、その食事の経済的価値が給与所得として課税対象となる点に注意が必要です。

食事補助との最大の違いは、食事の価額の計算方法にあります。まかないは販売価格ではなく「直接要した材料費」をベースに算定するため、従業員の負担額を少額に抑えつつ非課税要件を満たすことが可能。そのため、採用活動において「実質的に格安で食事を提供」というアピール材料として活用することができます。

| 項目 | 食事補助 | まかない |

|---|---|---|

| 支給形態 | 社員食堂・チケット・宅配弁当・ 設置型サービスなど 多様な現物支給 |

勤務先で調理された 自店舗の料理を現場で提供 |

| 食事の価額の 計算方法 |

弁当代やサービス利用料などの 購入金額 |

食事を作るために直接要した 材料費等の合計額 |

| 所得税 | 要件を満たせば非課税 | 要件を満たせば非課税 |

| 社会保険料 | 従業員負担額に応じて 算定基礎が変動 |

従業員負担額に応じて 算定基礎が変動 |

| 企業の運用面 | 外部サービスとの契約や 利用実績管理が必要 |

食材費の算出や 従業員からの代金徴収管理が中心 |

課税対象の例外ルール

食事補助を非課税の福利厚生として扱うためには国税庁が定める一定の要件を満たす必要がありますが、特定の勤務形態においては通常のルールとは異なる例外措置が存在します。

まず押さえておきたいのが、残業や宿日直勤務時の食事提供です。通常の勤務時間外という特殊性を考慮し、企業が全額負担で無料の食事を出した場合でも給与として課税されない取扱いとされています。残業食や宿直時の夜食を会社負担で用意しているケースは、この例外措置を活用した運用といえるでしょう。

もう一つが、深夜勤務者への現金支給に関する例外です。食事代を手当として支給する場合は給与として課税されるのが原則ですが、午後10時から翌日午前5時までの間に働く従業員については、現物での食事提供が難しい場合に限り1回あたり650円以下の現金を「夜食代」として支給しても非課税として扱われます。

※参照:国税庁「深夜勤務に伴う夜食の現物支給に代えて支給する金銭に対する所得税の取扱いについて」(昭和59年7月26日直法6-5、令和8年3月31日課法12-3・課個2-4改正)

https://www.nta.go.jp/law/tsutatsu/shotoku/engei/050526/01.htm

※参照:国税庁タックスアンサー No.2594「食事を支給したとき」(令和8年4月1日現在)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2594.htm

【税制改正】食事補助の非課税上限額が「7,500円」に!何がどう変わった?

令和8年度の税制改正で変わった点

令和8年4月1日、食事補助に関する所得税の非課税限度額が大幅に引き上げられました。 この改正は、1984年(昭和59年)の改正以来42年ぶりとなる歴史的な見直しです。

| 項目 | 改正前(〜令和8年3月) | 改正後(令和8年4月〜) |

|---|---|---|

| 食事補助の 非課税上限額(月額) |

3,500円 | 7,500円 |

| 深夜勤務者への 現金支給(1回あたり) |

300円 | 650円 |

| 従業員の 負担要件(現物支給) |

食事価額の50%以上 | 変更なし |

最大のポイントは、月額3,500円から7,500円への非課税上限額の大幅な引き上げです。

従来の枠組みでは月20営業日の場合1日あたり175円程度の補助しかできず、42年間見直されていない制度が現在の物価水準に合わなくなっていました。 今回の改正により、企業はより実質的な食事支援を提供できるようになります。

ただし、従業員が食事価額の50%以上を負担するという基本要件は変更されていないため、上限額の引き上げに合わせて制度を見直す際はこの原則を遵守した制度設計が必要です。

その他にも、深夜勤務者への現金支給上限額も300円から650円に引き上げられました。 午後10時から翌日午前5時までの間に働く従業員について、現物での食事提供が困難な場合に限りこの範囲内であれば現金支給でも非課税として扱われます。 夜間のコンビニや飲食店での実際の食事代に近い水準で補助できるようになりました。

税制改正による企業のメリット

今回の税制改正によって企業が享受できる最大のメリットは「人件費負担を抑制しながら従業員の実質的な手取りを増やせる」という点です。

基本給などの現金給与を引き上げた場合、企業と従業員双方が負担する社会保険料も連動して増加してしまいます。しかし、引き上げられた非課税枠(月額7,500円)を活用した食事補助であれば所得税の課税対象とならず、さらに従業員が食事価額の3分の2以上を負担する設計にすれば社会保険料の算定基礎からも除外することが可能。 毎日のランチ代という不可避の出費を会社が非課税で補助することで、従業員は税負担を抑えつつ日常の食事の質を向上させられます。

また、福利厚生の充実は採用力強化に直結する重要な要素。 物価高騰が続く中、従来の月額3,500円では1食あたりの補助が限定的でしたが、上限額が倍増したことでより実態に即した支援が実現します。

ベースアップのような固定費の増加を伴うことなく、比較的短期間で従業員満足度向上と人材獲得競争力の強化を両立できるため、経営陣への提案材料としても非常に有効な選択肢となっています。

税制改正による従業員のメリット

従業員にとっての最大のメリットは、税負担を増やすことなく実質的な経済的利益を向上させられる点です。

現金で支給すると所得税や住民税(所得割)の対象となりますが、非課税の食事補助なら会社負担額がそのまま従業員の利益となります。同じ会社負担額でも支給方法によって従業員が実際に受け取れる価値がどれだけ違うのか、具体的に比較してみましょう。

以下は、企業が従業員1人あたり年間9万円(月額7,500円)を負担した場合の税額内訳と、従業員が得られる実質的なメリットの比較です。

現金支給と食事補助の比較(会社の年間負担額9万円の場合)

| 年収の目安 | 提供方法 | 会社負担額 | 所得税 | 住民税 | 従業員の 実質的メリット |

|---|---|---|---|---|---|

| 300万 ~ 400万円 |

現金支給 | 9万円 | △ 4,500円 |

△ 9,000円 |

7万6,500円 (手取り増) |

| 〃 | 食事補助 (非課税枠内) |

9万円 | 0円 | 0円 | 9万円分 (食事代 補助) |

| 500万 ~ 600万円 |

現金支給 | 9万円 | △ 9,000円 |

△ 9,000円 |

7万2,000円 (手取り増) |

| 〃 | 食事補助 (非課税枠内) |

9万円 | 0円 | 0円 | 9万円分 (食事代 補助) |

※所得税率は給与所得控除・基礎控除・社会保険料控除等を考慮した課税所得ベースの概算

※住民税は所得割(課税所得×10%)のみを計算。均等割は所得変動に連動しないため除いています

※食事補助は従業員が食事価額の50%以上を負担することが前提です

※実際の金額は個々の控除状況により変動します

現金で支給すると年間1万円以上が税金として差し引かれてしまいますが、食事補助であれば会社が負担した金額分の食事サービスをそのまま享受可能。さらに、従業員が食事価額の3分の2以上を負担する設計にすれば社会保険料の算定基礎からも除外されるため、企業・従業員双方の負担軽減効果も期待できます。

年収300万~400万円台の従業員にとって、年間1万3,500円の差額と毎日のランチ代を会社が直接サポートしてくれる安心感は金額以上の価値を持ちます。 今回の改正で上限額が倍増したことにより、「第三の賃上げ」としての生活支援効果はさらに確かなものになったといえるでしょう。

<具体例>非課税措置が適用されるケース・適用されないケース

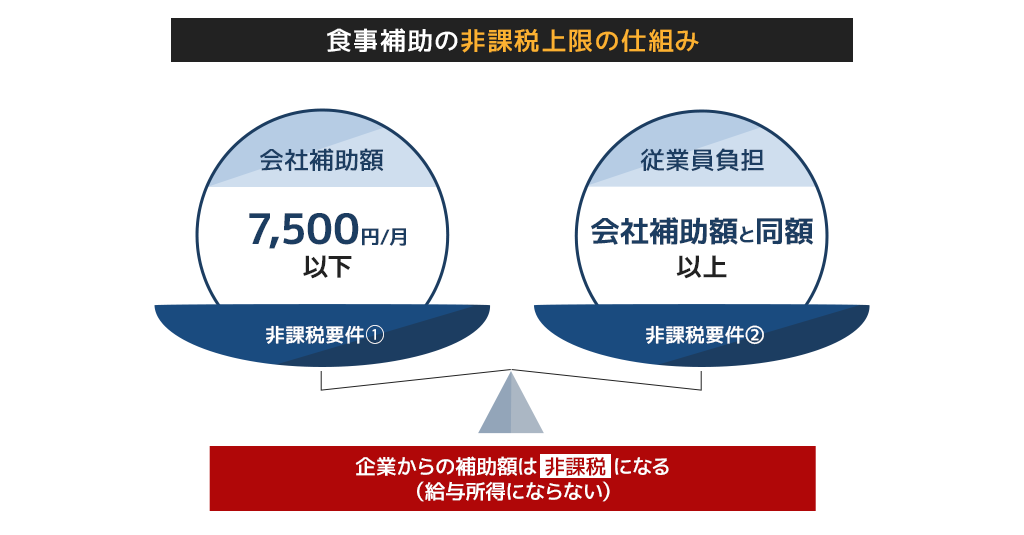

食事補助の非課税措置を受けるためには、「従業員が食事価額の50%以上を負担する」「会社負担が月額7,500円(税抜)以下である」「現金ではなく現物で支給する」という3つの要件をすべて満たす必要があります。 これらの要件を一つでも満たさない場合、会社負担分の全額が給与として課税されてしまいます。

非課税措置が適用されるケース(OK例)

| 食事の内容 | 従業員負担 | 会社負担(税抜) | 月間利用 | 判定 |

|---|---|---|---|---|

| 800円の弁当 | 450円 (56%) |

350円 | 20日 | 非課税 (月7,000円) |

| 600円の社食 | 350円 (58%) |

250円 | 25日 | 非課税 (月6,250円) |

| 深夜勤務の夜食代 | - | 650円 | 1回 | 非課税 (特例適用) |

非課税措置が適用されないケース(NG例)

| 食事の内容 | 従業員負担 | 会社負担(税抜) | 課税対象額 | 課税となる理由 |

|---|---|---|---|---|

| 1,000円の弁当 ×5日 |

200円 (20%) |

800円 ×5日 |

4,000円 | 従業員負担が 50%未満のため (月額上限内でも 会社負担分全額が課税) |

| 800円の弁当 ×20日 |

400円 (50%) |

400円 ×20日 |

8,000円 | 月額上限7,500円 を超過しているため、 会社負担分 全額が課税 |

| 昼食手当 (現金) |

- | 月額 5,000円 |

5,000円 | 現金支給のため 全額が 給与所得として 課税対象に |

実務上、特に注意が必要なのが「月額上限の超過」です。 月額7,500円(税抜)を1円でも超えてしまうと、超えた分だけではなく会社負担分の全額が課税対象となってしまいます。 月20営業日の場合、1食あたりの会社負担上限の目安は375円となるため、制度設計時には必ず具体的な数値でシミュレーションを行うことが重要でしょう。

※月額7,500円以下の判定は消費税等を除いた金額(税抜)で行います

※要件を満たさない場合の課税対象額は、消費税等を含めた会社負担分全額となります

※参照:国税庁「食事を支給したときの非課税限度額の判定」(令和8年4月1日現在)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2594-1.htm

要注意!満たすべき「税務要件」

食事補助を非課税の福利厚生として運用するためには、国税庁が定める要件をすべて満たす必要があります。 これらの要件が一つでも欠けると会社負担分の全額が給与として課税されてしまうため、 制度設計時には以下の基本ポイントを確実に押さえておきましょう。

| 要件1 | 従業員が食事価額の「50%以上」を負担する |

|---|---|

| 要件2 | 会社負担額が「月額7,500円(税抜)以下」である |

| 要件3 | 提供形態は「現金以外」である |

要件1:従業員が食事価額の「50%以上」を負担すること

まず押さえておきたいのが、従業員の負担割合です。

500円の弁当を従業員負担200円(会社負担300円)で提供した場合、月20日利用での会社負担は6,000円となり、月額7,500円の枠内には収まります。 しかし、従業員負担が40%(50%未満)であるため要件を満たさず、会社負担分6,000円の全額が課税対象となってしまいます。

月単位の合計で判定されるため、日によって食事の価格が変動する場合は特に注意が必要です。

要件2:会社負担額が「月額7,500円(税抜)以下」であること

今回の税制改正で引き上げられた部分。月20営業日の場合、1食あたりの会社負担上限の目安は375円になります。

この判定は、消費税等を除いた「税抜金額」で行われる点も押さえておきましょう。

要件3:提供形態は「現金以外」であること

「昼食手当」として現金を支給する場合、全額が給与所得として課税されます。非課税制度を活用するには、社員食堂での食事提供、弁当の現物支給、食事専用ICカードやチケットといった現物支給の形態が必要です。

重要なのは「食事にしか使えない形」であること。汎用的な電子マネーや商品券では現金支給と同様の扱いを受ける可能性があります。

<実務上の注意点>

複数の食事提供方法を併用する場合の合算判定、軽減税率が混在する場合の計算など、複雑な判定が求められるケースも存在します。制度の導入・変更時には税理士や社会保険労務士などの専門家に確認してください。

食事補助・食事手当・賃上げ、どれがお得?

※賃上げの税負担は税率30%で計算

※食事手当の税負担には社会保険料も含む(食事補助も社会保険料の加算対象だが、等級が変わらなければ負担増ナシ)

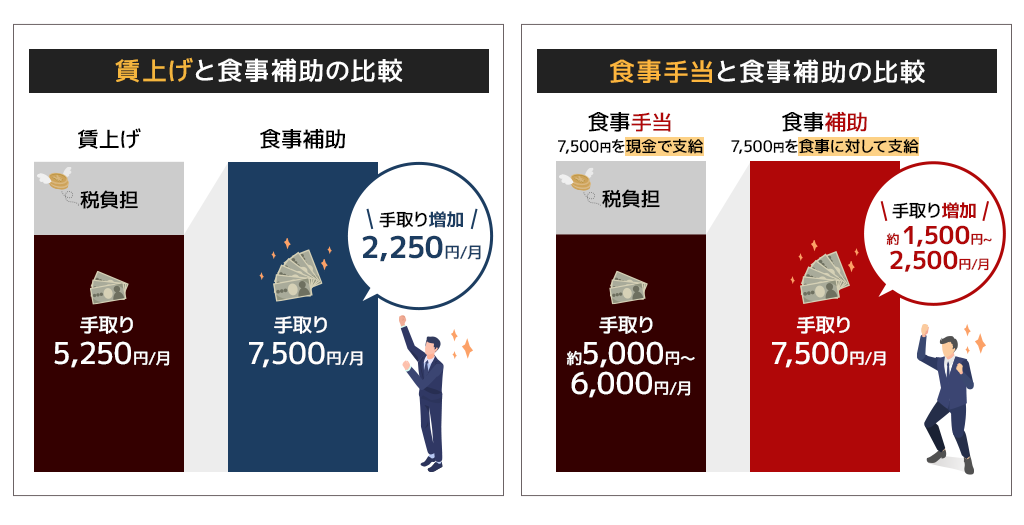

従業員への代表的な還元方法として「食事補助」「食事手当」「賃上げ」を比較すると、「食事補助」が最も費用対効果の高い選択肢です。図が示すように、同じ企業負担額でも支給方法によって従業員の実質的な手取りには大きな差が生まれます。

食事補助の場合、要件を満たして現物支給すれば月額7,500円(税抜)までの企業負担分は所得税・住民税の対象外となるため、会社が負担した7,500円がそのまま従業員の経済的利益となるのが最大の特徴。さらに従業員が食事価額の3分の2以上を負担する設計にすれば社会保険料の算定基礎からも除外されるため、企業・従業員双方に「社会保険料の削減効果」が期待できます。

一方、食事手当は全額が給与所得として課税対象となってしまいます。 図の通り、支給額と実際の手取り額に大きな差が生じる結果になるのです。

賃上げ(ベースアップ)も税務上の扱いは食事手当と同様で、基本給の上乗せ分には所得税・住民税がかかり、社会保険料の算定基礎にも含まれるため企業・従業員双方の負担が増加します。 図の比較では、企業が7,500円を支給しても従業員の実際の手取りは5,250円程度に目減りしてしまうことが分かります。

この差は企業規模が大きくなるほど顕著で、従業員1,000名の企業なら、食事補助を選択することで年間2,700万円相当(月額差2,250円×12カ月×1,000名)を従業員へ還元できる計算となります。 同じ効果をベースアップで実現しようとすると企業側の社会保険料負担増も加わるため、実際の人件費は賃上げ額以上に膨らんでしまいます。

今回の税制改正で非課税枠が月額7,500円に倍増したことで、食事補助は戦略的な「実質賃上げ」の有効な手段と位置づけられるのです。

税制改正までの道のり

今回の非課税枠引き上げは、1984年(昭和59年)以来42年ぶりとなる歴史的な見直しです。 当時の物価水準を基準とした月額3,500円の制度が長年据え置かれてきた中、近年の急激なインフレにより外食や中食(コンビニやスーパーの弁当・惣菜など)の価格が大幅に上昇し、支援策として実態に合わなくなっていました。

こうした状況を受け、食事補助サービス事業者や利用企業など1,140を超える企業・団体が「食事補助上限枠緩和を促進する会」を設立し、国会議員への要望活動を組織的に展開。 政府側でも名目賃金の上昇が物価高騰に追いつかない「実質賃金」の低下が課題となっており、食事補助の非課税枠の見直しが本格的に議論されるようになりました。

2025年12月、税制改正大綱で月額7,500円への引き上げが決定。 2026年4月から施行されています。今回の改正は単なる金額調整ではなく、物価高騰による家計負担増への「インフレ対策」として、また、福利厚生を通じた「実質賃上げ」を促進する重要な政策転換といえるでしょう。

食事補助の種類

食事補助の提供方法は企業の規模や働き方の多様化に合わせて進化しており、現在では大きく5つのタイプに分類されます。 それぞれにメリット・デメリットがあるため、特徴をおさえて自社の実情に適した形を選択することが成功の鍵です。

| 種類 | メリット | デメリット |

|---|---|---|

| 社員食堂 | ・栄養バランスの取れた温かい食事を低価格で提供でき、社員同士のコミュニケーション促進につながる | ・設備投資や運営にコストがかかる ・外勤者やリモートワーク従業員は 利用しにくい |

| 食事チケット・ カード |

・全国の提携店で利用でき、利用時間や場所に縛られない ・複数拠点を持つ企業でも公平性を確保しやすい |

・オフィス近くに提携店舗が少ない場合は利用率が上がりにくい |

| 宅配・ ケータリング |

・飲食店やお店へ移動する時間が省ける ・健康志向のサービスも増加している |

・メニューの取り扱いが限られやすい ・注文の取りまとめなど運用負担が発生する |

| 設置型サービス | ・24時間利用可能で導入コストが比較的安価 ・商品管理は業者が代行するため運用する手間が軽い ・購入した商品を持って出かけることができる |

・オフィス(設置している場所)でしか購入できない ・設置スペースの確保が必要 |

| カフェテリア プラン |

・従業員のニーズに合わせて柔軟にサービスを選択できる ・多様な働き方に対応しやすい |

・制度設計や運用管理が複雑 ・従業員への説明・浸透に時間が必要 |

社員食堂

社員食堂は食事補助の王道ともいえる形態。 専用の厨房設備を設けて栄養士監修のメニューを提供すれば、従業員の健康維持を直接サポートできます。 また、ランチタイムが部署を超えた交流の場となり、組織の一体感醸成にも大きく貢献するでしょう。

一方で、設備投資や運営委託費用が数百万円から数千万円規模となるケースも多く、導入や運用コストの高さが課題。 近年のリモートワーク普及により利用率が読みにくくなっている点も考慮が必要です。

コスト面の課題はあるものの、従業員の3人に1人が福利厚生として期待しているというデータもあります。社員食堂のメリット・デメリットや実際の企業事例については、当メディアの「「社員食堂」3人に1人が高い満足感を実感【福利厚生】」で解説していますので、興味がある方はご参照ください。

食事チケット・カード

専用ICカードや電子チケットを従業員に支給し、提携飲食店やコンビニで利用できる食事チケット・カード。 社員食堂のような大規模投資が不要で、全国どこでも利用できる公平性の高さが最大の特徴といえます。

外勤の営業担当者や出張中の従業員、テレワーク実施者まで等しく制度の恩恵を受けられるため、多様な働き方を推進する現代企業に適しています。 複数拠点を持つ企業でも、全従業員に一律のサービスを提供できる点も評価されています。

宅配・ケータリング

オフィスに弁当や惣菜を直接配送してもらう宅配・ケータリングは、外出の手間を省いて時間を有効活用できます。

最近では無添加や地産地消にこだわった健康志向の宅配サービスも増えており、従業員の健康経営推進にも貢献。ただし、注文の取りまとめや配送時間の調整など、担当者の負担が発生しやすい点には注意が必要です。

設置型サービス

オフィス内に専用の冷蔵庫や自動販売機を設置し、惣菜・軽食を常備する設置型サービス。 従業員は24時間いつでも100円~300円程度で商品を購入でき、商品の補充や管理は設置業者が代行するため、企業側の運用負担が軽い点も魅力です。

昼食だけでなく早朝出勤時や残業時の軽食確保にも活用できるため、シフト勤務や長時間労働が発生しやすい職場では特に重宝されるでしょう。 ただし、オフィス(設置場所)に出社した従業員しか利用できないため、在宅勤務者への配慮は別途検討が必要です。

カフェテリアプラン

企業が従業員に一定のポイントを付与し、あらかじめ用意された福利厚生メニューから各自が自由に選択できるカフェテリアプラン。 食事補助をその選択肢の一つとして組み込めば、従業員一人ひとりのライフスタイルやニーズに合わせた柔軟な支援が実現します。

カフェテリアプランを活用した食事補助の代表例として、エデンレッドジャパンが提供する食事補助サービス「チケットレストラン」が挙げられます。同サービスはベネフィット・ワン、イーウェルの総合福利厚生サービス(カフェテリアプラン)と連携し、全国の飲食店やコンビニで利用できます。

ベネフィット・ワンはこのほかにも、法人向け食事補助・福利厚生サービスで高い利用率と従業員満足度を誇るmiive(ミーブ)と提携し、2026年5月に新たなサービスをローンチ予定です。

※参照:

PRタイムス「~42年ぶり「食事補助」歴史的改正を受け、福利厚生・外食大手がタッグ~ エデンレッドジャパン、業界大手ベネフィット・ワン、イーウェルと連携強化で「食事補助」の全国展開を加速」(2026年3月30日)

https://prtimes.jp/main/html/rd/p/000000107.000056034.html

ベネフィット・ワン プレスリリース「ベネフィット・ワン、miiveが戦略的アライアンスを締結 第一弾として食事補助サービスを共同展開」(2026年4月20日)

https://corp.benefit-one.co.jp/company/news/pressrelease/2026/20260420/

食事補助のスムーズ&賢い導入ステップ

食事補助制度を導入する流れを知ろう

現行制度の見直しと提供方法の選定

導入の第一歩は、運営側と従業員側の双方から現状を把握することです。

運営側では、住宅手当・通勤手当・慶弔見舞金・既存の食事手当などを一覧にし、「目的」「対象者」「コスト」「従業員の満足度」を整理すると、食事補助をどのような位置づけで導入すべきかが明確になります。現金で支給している食事手当がある場合は、今回の税制改正を機に非課税の食事補助への切り替えも検討できます。

従業員に対しては、働き方やニーズを事前アンケートで調査します。外回りやテレワークの従業員が多い場合は全国対応の食事チケット・カード、オフィス勤務中心なら社員食堂や設置型サービスが適しています。「誰に」「いつ」「どこで」利用してほしい制度なのかを具体的にイメージしながら、前章で解説した5つの提供方法から最適な形態を選定しましょう。複数拠点を持つ企業では公平性の確保も重要な判断基準となります。

支給額とルールを制定

提供方法が決まったら、制度の骨格となる「支給額」「対象者」「利用条件」を決めます。

最重要ポイントは、令和8年度の税制改正で引き上げられた非課税上限(月額7,500円、税抜)を意識した設計。この枠を最大限活用しつつ「従業員が食事価額の50%以上を負担する」という非課税要件を確実に満たすよう、具体的な金額をシミュレーションしましょう。1カ月の出社日数や平均的な昼食代を踏まえ、1食あたりの会社負担額の目安を設定しておくと、予算管理と非課税上限の確認が行いやすくなります。

あわせて、対象者の範囲を設定します。正社員かパートかなど雇用形態のみを理由とした除外は法的リスクがあるため、基本的には全雇用形態を対象とする設計が推奨されます。 利用できる時間帯や曜日・1日あたりの利用上限回数・1回あたりの利用上限額・未利用分の取り扱い(翌月繰り越しの可否や利用期限)なども明文化しましょう。これらのルールを曖昧にしたまま導入すると、後から「なぜ自分は対象外なのか」といった不満が生じる恐れがあります。就業規則や福利厚生規程への明文化を前提に、明確な制度設計を行うことが重要です。

運用と管理の方法を決定

制度設計の方向性が固まったら、日々の運用体制を整えます。

人事・総務部門が全体設計とベンダー窓口、経理部門が支払処理と仕訳、現場の管理職が利用ルールの徹底といった分担が一般的です。食事補助は従業員の給与から自己負担分を天引きするケースが多いため、給与計算システムとの連携も重要な検討事項となります。

外部サービスを活用する場合、サービスの対応エリア・提携店舗数・利用可能業態のほか、管理画面の使いやすさや月額上限や従業員負担割合など非課税要件の充足状況を把握するための利用実績データを取得できるか、自社の給与計算システムとスムーズに連携できるデータ形式(CSVなど)で利用実績を出力できるかも重要なポイントです。さらに、人員増減や拠点追加などの変化に柔軟に対応できるか、担当者が変わっても同じ手順で運用できるかなど、標準化できる仕組みかどうかを確認しておきましょう。マニュアルや管理方法を整備することで、制度を安定して運用できます。

トライアル導入

いきなり全社展開するのではなく、トライアル導入を行うなど、初めは小規模に実施すると想定外の問題が発生した際の軌道修正が容易になり、全社展開時の混乱を最小限に抑えられます。

トライアル期間中は「利用率」「コスト」「従業員の満足度」「事務負担」の4点を中心にまんべんなく確認しましょう。この段階でしっかりフィードバックを反映し、マニュアルの修正や社内向けQ&Aの拡充を行うことで、本格導入後の手戻りを大幅に減らせます。

従業員へ周知し、運用スタート

運用フローが固まったら、全従業員への丁寧な周知が不可欠です。

単なるお得情報としてではなく、「物価高騰下での生活支援」「健康維持の支援」「社内コミュニケーションの活性化」など、会社としての狙いも説明することで、従業員の理解と納得が得やすくなります。特に、税制改正に伴う非課税枠の拡大や、実質的な手取りが増えることをアピールすると、制度への関心が高まりやすくなります。

周知手段として、社内ポータルサイト・説明会・マニュアル配布・よくある質問の共有などを組み合わせると効果的。導入後も定期的にアンケートを実施し、利用状況をチェックしながらメニューの満足度や使い勝手に関する意見を収集。従業員の声をもとに継続的な改善を重ねれば、従業員にとって必要とされる福利厚生制度へと育てていくことが可能になります。

食事補助導入の注意点

公平性が保たれているか

食事補助制度の導入にあたって重要なポイントの一つが、従業員間の公平性です。

テレワーク中心の従業員や外勤の営業担当者、シフト勤務で昼食時間が異なる従業員が多い場合、オフィスに整備された社員食堂は不満の原因となる恐れがあります。特にハイブリッド勤務が一般化した現在、一部の従業員だけが恩恵を受ける制度設計は組織の一体感を損ないかねません。同一労働同一賃金の観点からも、正社員・契約社員・パート・アルバイトといった雇用形態による不合理な待遇差は避けるべきです。

すべての従業員に同じサービスを提供できない場合は、「社員食堂+食事チケット」「設置型サービス+宅配サービス」など複数の選択肢を用意し、勤務形態を問わず利用できるよう組み合わせるのが有効。対象者に線引きを設ける場合は、勤務時間や職務内容、内勤・外勤といった働き方の違いなど合理的な理由を明確にし、社内への丁寧な説明を心がけましょう。

提供方法は適切か

制度導入自体が目的になってしまうと、本来の目的と提供方法がかみ合わなくなることがあります。「健康経営の推進」を掲げながら栄養バランスへの配慮がない菓子類や飲料のみ購入できる設置型サービスを選んでしまうケースや、リモートワーク中心の職場で「コミュニケーション活性化」のために社員食堂を導入したものの利用されないケースなどがその例です。

判断の目安として、3つのポイントを確認しましょう。

1つ目は「勤務形態との適合性」。出社型中心なら社員食堂や設置型サービス、出張やリモートが多いなら全国対応の食事チケット・カードが有力候補となります。

2つ目は「運用リソース」。人事・総務の手間を減らしたい場合は、サービス提供会社が在庫管理や利用集計まで代行してくれるサービスを選ぶと負担を軽減できます。

3つ目は「拡張性」。拠点や従業員数の変動が想定される場合、後から拡大・縮小しやすい方式かも重要な判断基準となります。導入前の従業員アンケート実施により、実際のニーズと提供方法のミスマッチを防ぐことが制度定着の近道です。

非課税対象の制度になっているか

食事補助をより効果的な福利厚生として運用するために押さえておきたいポイントが、税務上の非課税要件を満たしているかどうかです。要件を満たさなくても制度自体は成り立ちますが、要件を一つでも満たさない場合、会社負担分の全額が従業員の給与所得として課税されてしまいます。

非課税となるためには、以下の要件をすべて満たす必要があります。

1つ目は「会社負担の上限額」で、月額7,500円(税抜)以下である必要があります。1円でも超えると、その月の会社負担分が全額課税対象となる点に注意が必要。月20営業日の場合、1食あたりの会社負担上限の目安は375円となります。

2つ目は「従業員の自己負担割合」で、従業員が食事価額の50%以上を負担していることが条件です。

3つ目は「支給方法」で、現金ではなく社員食堂・弁当・食事専用カードなど「食事にしか使えない現物支給」の形を取ることが前提となります。

目的からズレた制度・運用になっていないか

導入当初は明確だった目的が、時間の経過とともに見失われるケースがあります。「従業員の健康支援」を掲げて導入したにもかかわらず利用状況の分析や改善提案が行われないまま放置される、「採用力強化」を目的としたのに求職者への訴求材料として活用されていない、といった運用面での課題がその例です。

制度の目的を「採用力強化」「従業員の健康支援」「物価高騰下での生活支援」など2~3個に絞って言語化し、それに沿ってKPIや評価指標を設定しておくと見直しがしやすくなります。運用面では、利用実績の管理や非課税要件の確認が担当者任せになっていると、人事異動のタイミングでルールの形骸化が起きやすくなります。制度の目的・対象者・利用ルール・非課税要件の確認方法を就業規則や運用マニュアルに明文化し、担当者が変わっても適切に運用できる体制を整えることが長期的な制度維持の要となります。

食事補助制度の活用事例

社員食堂編

社員食堂を成功させている企業の共通点は、単なる食事提供の場ではなく「社員が自然に集まる交流空間」として設計していることです。カフェの併設や用途別の多様な座席配置、夜間営業による懇親の場の提供など、ランチタイムを超えた多目的利用を実現しています。

ある企業では、運営会社の切り替えを機に「外食に行かなくてもおいしい」をテーマとした抜本的なメニュー刷新を実施。その結果、1日平均200食程度から400食弱へと利用数が大幅に増加し、出勤者に対する喫食率90%以上を達成しました。

健康経営の観点では、多品目を少しずつ選べるバイキング形式のデリを導入し、プライスカードやメニュー表に栄養価を表示する取り組みが見られます。さらに、骨強度などの測定結果に基づいて管理栄養士がメニューの選び方をアドバイスしたり、栄養セミナーを開催したりする企業もあります。専用アプリと連携して個人の身体情報に合わせた食事提案を行う企業もあり、従業員の健康意識向上に大きく貢献しています。

採用活動での企業アピール効果も見逃せません。会社見学で社員食堂を案内することで働きやすい環境を視覚的に示し、学生や来客から高い評価を得ている事例が報告されています。

初期投資は必要ですが、社員食堂は従業員満足度・健康・定着率の向上と企業ブランディングを同時に実現する戦略的な福利厚生として活用されています。

食事チケット編

ある運送会社では、時間が限定される弁当補助をドライバーが利用できず、補助を受けられない従業員が食費節約のため欠食するという問題が生じていました。対策として、いつでもどこでも使える食事チケットに切り替えたところ、全従業員が補助を受けられるようになり、「節約のために食事を抜いていた」従業員がしっかり食べるようになったり、サラダや健康ドリンクを追加購入したりといった健康意識の向上も確認されたといいます。

複数拠点を持つ企業では、社員食堂がある拠点とない拠点の間で生じていた食事補助の格差解消に食事チケットが活用されています。勤務地に左右されない食事補助を提供できるようになっただけでなく、事前チャージ式のICカードによって従来のレシート保管・精算・照合といった事務作業が不要になり、人事部門では毎月数時間を要していた精算業務から解放されたという効果も生まれています。

食事チケットは、採用・定着の戦略的ツールとしても威力を発揮しています。面接や説明会で「全国どこでも使える実質的な手取りアップ」をアピールした結果、新卒採用者数が前年比で倍増した企業や、他社との待遇面の差別化により「転職を思いとどまった」従業員が出た事例も報告されています。

宅配弁当編

オフィス周辺に手頃な飲食店が少ない企業や社員食堂の設置が困難な企業では、宅配弁当を食事補助の核とする活用が進んでいます。

ある企業では、周辺飲食店の混雑により従業員の昼休みが圧迫される課題に対し、栄養基準を満たした認証弁当の宅配サービスを導入。社員食堂では実現困難だった全拠点への公平な健康的昼食の提供を実現し、健康経営優良法人認定の加点対象にもなりました。

宅配弁当の課題となる日々の注文取りまとめや集金といった運用負担については、従業員が直接決済できるオンライン注文・クレジット決済システムの導入で解決。人事・総務部門では煩雑な精算業務から解放され、従業員への健康的な食事の提供と管理部門の業務効率化を両立させています。

ユニークな事例編

食事補助を組織課題の解決や企業文化の浸透に活用する、創意工夫に富んだ取り組みも見られます。

部署間交流の活性化では、株式会社サイバーエージェントの「シャッフルランチ」が代表例です。シャッフルランチとは、会社が食事代を負担し、普段接点のない社員や役員がランダムに組み合わされて月1回ランチを共にする制度のこと。職位や部署の垣根を越えた率直な対話が生まれ、組織の風通し改善に貢献しています。

自社サービスの理解促進としては、クックパッド株式会社があえて社員食堂を設けずオフィス内キッチンで従業員が調理する環境を整備した事例が参考になります。実際にレシピを考えて料理することで自社サービス利用者の感覚を日常的に体験でき、部署間の自然な交流も生まれています。

健康・生活支援の直接的アプローチとして、株式会社ゆめみでは月に1回有機野菜を現物で支給する取り組みを実施。レバレジーズ株式会社では米やレトルト食品をオフィスに常備する「Lev Cafe」で若手の生活基盤をサポートしています。

ほかにも、グーグル合同会社では多国籍な職場環境に合わせ、各国料理を1日3食無償提供することで多様性を理解する機会を創出しています。

人事・総務が知っておきたい食事補助に関するFAQ

Q.食事補助を導入する際、就業規則の変更は必要?

A.食事補助を新たに導入する場合、労働条件として規定するため就業規則への記載が必要です。支給額や利用条件などの詳細は、別途福利厚生規程を設けて定めるのが一般的。従業員の自己負担分を給与から天引きする場合は「賃金控除に関する協定」の締結も必須となります。

詳しくは動画にて解説していますので、「福利厚生を導入したら就業規則に書かないといけない?」ページをご参照ください。

Q.食事補助が非課税額の上限を超えたらどうなる?

A.会社負担額が月額7,500円(税抜)を1円でも超過した場合、超過分だけでなく「その月の会社負担分全額」が従業員の給与所得として課税対象となります。

これは、従業員の負担割合が50%未満になった場合も同様。非課税要件を満たさない月の会社負担額は、所得税だけでなく社会保険料の算定基礎にも影響するため、上限金額の管理には細心の注意が必要です。

Q.食事補助を利用しない社員はどうしたらいい?

A.まず、利用しない社員が生じにくい制度設計が重要です。社員食堂のようにオフィス出社者しか利用できない形態では、テレワーク勤務者や外勤者が恩恵を受けにくくなります。全国のコンビニや飲食店で利用できる食事チケットの導入や、カフェテリアプランの選択肢として食事補助を位置づけるなど、働き方を問わず利用しやすい制度設計が根本的な解決策となります。

制度を辞退する社員や利用頻度の低い社員への現金補填は推奨されません。現金支給は全額給与として課税対象となり、非課税の食事補助制度導入の意義が損なわれるためです。

Q.アルバイト・パートも食事補助の対象にすべき?

A.同一労働同一賃金の原則により、業務内容が同じであれば雇用形態による待遇差は不合理とみなされるリスクがあります。食事補助は正社員だけでなくアルバイトやパートタイム従業員も対象とすることで公平性が保たれ、組織全体のモチベーション向上につながります。

Q.食事補助の費用相場はいくらぐらい?

A.令和8年度の税制改正により、非課税上限が月額7,500円(税抜)に引き上げられました。非課税枠を利用する場合、従業員負担は会社で負担する金額以上に設定することになるため、月20営業日と仮定した場合、1食あたりの食事代は最低でも750円になります。

昨今の物価水準を考えると、1食750円は無難といえます。可能であれば、非課税枠上限に設定すると効果的に活用される福利厚生となるでしょう。

Q.在宅勤務者への食券配布は非課税対象?

A. 「従業員が半額以上負担」「会社負担が月額7,500円(税抜)以下」に加え、「勤務日の契約飲食店での利用限定」「親族利用・譲渡不可」「釣銭なし」などの一定条件を満たした電子食券等であれば非課税となります。

現段階では現金での食費支給(食費手当)は給与として課税されますが、在宅勤務やテレワークがより普及していけば食事のために家から出かけることになるため、補助の方法は今後も議論される可能性があります。

Q.社長(代表取締役)の昼食を食事補助対象にできる?

A.代表取締役も食事補助の対象にできます。「役員が食事価額の半分以上負担」「会社負担が月額7,500円(税抜)以下」の要件を満たせば福利厚生費として処理することが可能です。

ただし、役員のみを対象とする制度は役員賞与とみなされるため、必ず「全従業員対象制度」の一部として役員も利用する形に設計する必要があります。

Q.非課税扱いになる食事の価額には消費税は含まれる?

A.非課税判定の「会社負担額月額7,500円以下」は、消費税および地方消費税を除いた税抜金額で行います。

軽減税率(8%)適用の飲食品購入と標準税率(10%)適用の外食が混在する場合は、それぞれの税率で区分して税抜の会社負担額を計算し、合計が7,500円以下であることを確認する必要があります。

Q.深夜勤務者に夜食代を現金支給しても非課税になる?

A.午後10時から翌日午前5時の深夜勤務者には例外的取扱いがあり、現物支給が困難な場合に限り、1回あたり650円以下の現金を「夜食代」として支給しても非課税扱いとなります。

ただし、現物支給が可能な環境で現金支給した場合は金額に関わらず給与として課税対象となるため注意が必要です。

Q.複数の食事補助を併用した場合の非課税判定は?

A.出社日の弁当と在宅日の食券など複数併用も可能です。非課税要件の判定は合計額で行い、すべての食事価額の合計に対し従業員が50%以上負担し、かつ全ての会社負担額合計が月額7,500円(税抜)以下であれば、すべて非課税として取り扱えます。

Q.食事補助の未使用分は翌月に繰り越せる?

A.未使用分の翌月以降への繰り越しは可能です。非課税判定は「会社がその月に交付した金額」で行われるため、繰り越し利用しても直ちに月額上限を超える扱いにはなりません。

ただし、繰り越し分を使って「一度に多額の食事」をすることは「日々の昼食等に対する補助」という制度趣旨に反するというのが国税庁の見解です。誤解を生じさせないために「1回あたりの利用上限額」や「利用可能期間」、「制度の趣旨」などを明文化しておきましょう。

食事補助以外の福利厚生も充実させる

食事補助は社員の生活をサポートしたり健康を促進するための福利厚生制度です。

一方、従業員はさらに広い場面で活用できる福利厚生も求めているかもしれません。

福利厚生サービス「ベネフィット・ステーション」は、私生活をより充実させるための特典を提供いたします。

「ベネフィット・ステーション」は、福利厚生業界最大の約1,350万人(※)の会員数を誇るサービスです。

グルメやレジャー、ショッピングだけでなくeラーニングや介護・引っ越しなどライフイベントに関わるものまで、

幅広いメニューを取りそろえています。

さらに

・Netflixが見放題のプラン

・利用促進に役立つポイント付きプラン

などをご用意しています。

食事補助以外の福利厚生もぜひご検討ください。

※2026年4月時点の概数。福利厚生、CRMおよびパーソナルの合計会員数。