【その福利厚生、課税対象です。】非課税にならない福利厚生の要件とは?

この動画でわかること

- 福利厚生と税の関係とは

- 非課税となる福利厚生は税法で制限されている

- 福利厚生税制を守ることが福利厚生の非課税を守ることに繋がる

「福利厚生=非課税」とは限らない!税金の基本ルールを知ろう

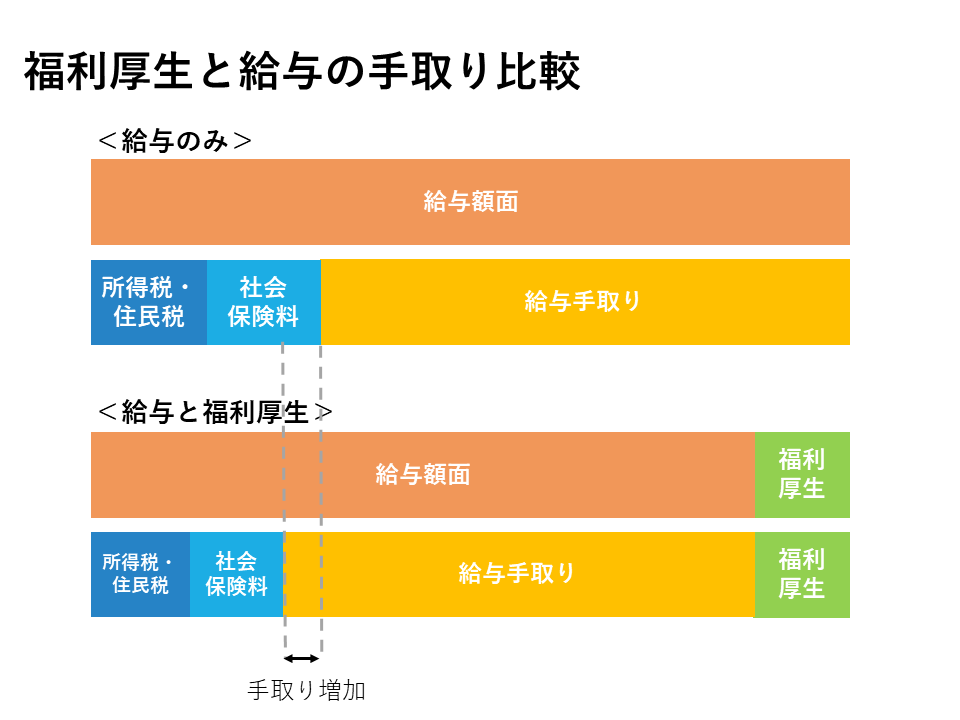

多くの会社員が、「会社の福利厚生は非課税だから手取りアップ!」と思いがち。しかし、これは半分正解で半分は誤解です。

実際、国税庁のガイドラインと企業の判断によって「福利厚生」が課税所得となるケースは意外と多いのです。

この記事では、持株会奨励金やカフェテリアプランなど最新事例を交え、福利厚生税制の本質をやさしく解説します。

- 非課税福利厚生は国税庁が認定したものに限る

- 持株会奨励金や一部のポイント還元型制度は“給与”とみなされて課税対象になる

- 投資家向け・税務署向けで扱いが異なる「ダブルスタンダード」に要注意

給与・手当との違い、課税ルールの境界を知ることで、社員・会社双方のリスク回避とメリット最大化が可能となります。

実は課税される福利厚生制度とは?代表例でわかる税務リスク

会社にとって福利厚生でも、国税庁は給与とみなして課税

企業が福利厚生だと思って支給している内容でも、税法の観点では課税リスクがあります。

- 持株会の奨励金:掛金の5~10%を企業が上乗せ→実質的に「給与」とみなされて課税される

- カフェテリアプラン:ポイント利用のうち現金性が高いもの(商品券など)は課税対象に

- 福利厚生費の一部は税務署向け決算書上「給与」の区分に変更される可能性あり

単純に「会社が福利厚生として導入=非課税」ではなく、「税法認定の制度のみ非課税」という厳密なルールを理解する必要があります。

福利厚生税制のダブルスタンダード―企業会計と税務署資料の違い

企業は株主・投資家向けの決算書では福利厚生費として計上する一方、法人税申告のための税務署提出決算書では給与・手当と区分変更が必要です。

- 投資家向け決算書:原則福利厚生費扱い/全ポイントや奨励金もOK

- 税務署向け決算書:現金還元型や一部補助は「給与」仕訳となり課税対象増

- 課税基準がわかりにくいので、税理士・社労士のアドバイスや公式ガイド確認が必須

福利厚生費が損金算入できない場合は、会社・社員ともに税負担が拡大するため注意が必要です。

どこからが非課税?福利厚生税制の適用範囲と注意点

国税庁が認定した“例外”だけが本物の非課税福利厚生

多くの福利厚生は本来「給与」とみなされ、課税の原則が適用されます。

その中で、税法で定められた「例外」に限り非課税となるのがポイントです。

- 慶弔見舞金、一定基準の食事補助、社宅提供、健康診断費用は非課税

- 現金性の高い給付・補助は認定外=課税所得扱いとなる

- 福利厚生パッケージやアウトソーサー利用でも、税法に即した設計が必須

カフェテリアプランの運用や、持株会奨励金の支給方法は“最新のガイドライン”で随時確認しましょう。

なぜ国税庁は“福利厚生の非課税”を制限するの?歴史的な理由も理解しよう

福利厚生の税制が厳格な背景には、歴史的に税収維持と公平な負担を意図した政策があります。

- 戦後アメリカ主導の「シャウプ税制」で企業社員の給与課税が強化された

- 過去に一部企業が福利厚生名目で“実質給与”の現金支給拡大→税逃れ(税収減)が発生

- これを防ぐため、国税庁は非課税となる範囲や制度を厳しく定めている

企業や社員にとっては少し厳しいルールですが、適正な運用こそが安心・納得の福利厚生につながります。

まとめ〜福利厚生の非課税枠を正しく理解し、安心して活用しよう!

福利厚生だから非課税、という思い込みは危険です。「国税庁が認定した範囲以外は原則課税」というダブルスタンダードに注意し、制度設計・活用を心がけましょう。

- 最新の福利厚生税制ガイドで課税・非課税区分を随時見直す

- 課税対象となる給与や補助、カフェテリアプランのメニュー内容確認は必須

- 税理士・社労士・公式ガイドと連携した安心の福利厚生運用がベスト

正しい知識で福利厚生のメリットとリスクを両方コントロールし、手取りアップや社員満足度向上につなげていきましょう!

千葉商科大学会計大学院会計ファイナンス研究科 教授(専攻:社会保険、企業年金、企業福祉) 可児俊信

続きを読む