【働くと年金が減る?】在職老齢年金の基準とか損する働き方

この動画でわかること

- 退職後の生活設計

- 国は金財政よりも労働力の確保が優先課題

- 年金が減るのは給料がある場合のみ

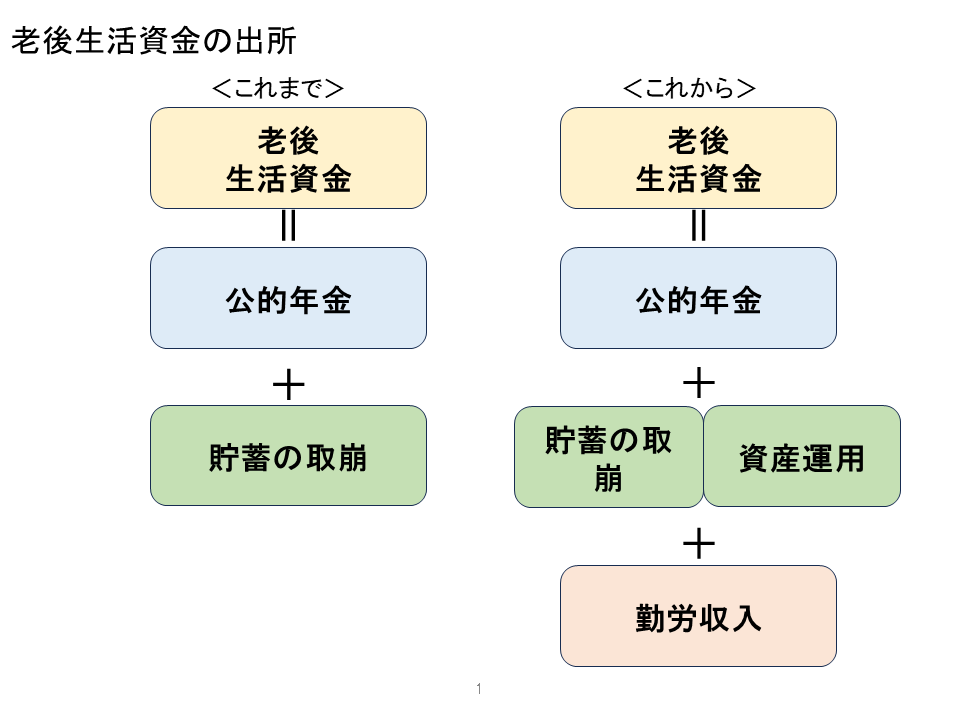

将来の生活設計に必須!在職老齢年金とは何か?今さら聞けない基礎知識

少子高齢化・長寿社会の現代、「退職後も働きながら公的年金を受け取る」ことに関心を持つ方が急増しています。

こうした背景のもとで登場するのが在職老齢年金制度です。

“働きながら年金が受け取れるのか”、“年金が減るのはなぜ?”といった疑問に本記事で分かりやすくお答えします。

- 在職老齢年金制度は「働きながら年金を受給」する人向けの国の仕組み

- 年金と給与を合計した額が一定基準を超えるとかかる“減額ルール”が存在

- 最新の法改正で、年金減額されるケースは以前より大幅に減っている

在職老齢年金の歴史~なぜ「働きながらの年金受給」にルールがあるのか?

過去は“給与があれば年金ゼロ”時代も…歴史と趣旨を解説

もともと在職老齢年金制度は「働く=年金なし」という厳しいルールでした。

時代とともに高齢者の就労が進み、労働力確保が社会的要請となる中で、「給与があっても年金は減額で受給可能」へと緩和されてきました。

- 名前は「在職老齢年金」だが実態は“働くと年金が減る”制度

- 2022年の改正で基準が上がり、多くの人が減額対象外に

- 高齢社会の長寿・就業促進と年金財政保全のバランスを重視

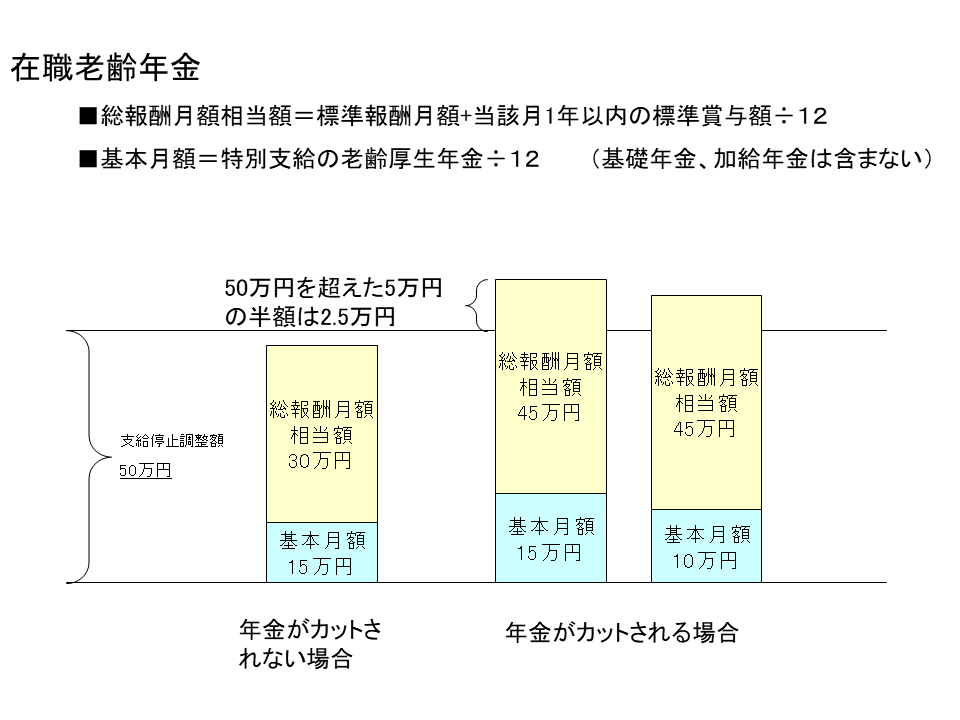

給与と年金合計50万円がカギ!在職老齢年金の減額基準と仕組みを詳細解説

どんなタイミングで減額?知っておきたい条件や計算方法

在職老齢年金は、働きながら公的年金(老齢厚生年金)を受給できる制度ですが、一定の基準を超えると年金額が減ります。

現行制度(2022年改正後)は以下の通りです。

- 毎月の年金と給与の合計が「50万円」を超えると減額が開始

- 超えた分の半分が厚生年金の支給額から差し引かれる

- 「50万円以下」なら年金減額なしで受け取れる

例)年金と給料の合計が60万円の場合、10万円超過×1/2=5万円分だけ厚生年金が減額される仕組みです。

在職老齢年金の対象・例外と「減額されない収入」とは?

ポイントとなるのは“どの年金が減額の対象か”と“どんな収入まで含まれるか”です。

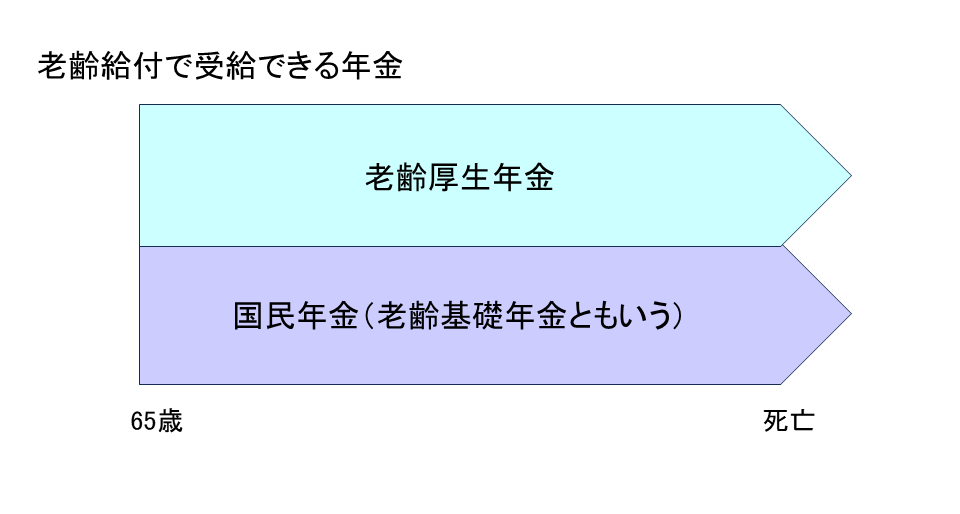

厚生年金(2階部分)のみが減額の対象となり、老齢基礎年金(1階部分)は減額されません。

また、給与以外の収入(たとえばフリーランスや副業の業務委託報酬)は、在職老齢年金の減額判定に含まれません。

- 厚生年金(サラリーマン等が受け取る2階部分のみ対象)

- 国民年金(自営業・フリーランス等が受け取る1階部分は減らない)

- 会社員・公務員の方は「給料+厚生年金」で基準を判定する

「繰下げ受給」で減額は回避できる?制度の注意点と受給戦略

支給開始年齢の繰り下げのメリット・デメリット

「給料がある期間は年金を受けずに、70歳やそれ以降に繰下げ受給を選べば減額されない?」と考えがちですが、残念ながら繰下げ支給を選択しても在職老齢年金の減額原則からは逃げられません。

- 70歳以降も厚生年金に加入している場合、在職老齢年金は適用される

- 70歳からもらう年金は「減額後の金額」がベースになる

- 厚生年金の対象外になった時点から繰下げ分が上乗せされる

繰下げ受給の効果は期待しすぎず、現役の期間にどう働くか・収入と年金をどうバランスさせるかを考えることが重要です。

生活に役立つ!最新在職老齢年金のポイントと計画的な活用法

50万円未満なら減額なし!しっかり働きしっかり受け取る方法

2022年改正で「月収+年金50万円以内」なら減額なしとなり、“働きながら年金受給”が現実的になりました。

たとえば年金と給与を合計して45万円であれば、そのまま全額受給可能です。

- 給料が高くても年金減額は一部(超過分の1/2のみ)

- 老齢基礎年金は必ず受け取れる(月額6.8万円水準)

- 副業やフリーランス収入なら減額対象外

制度を正しく知って安心老後!計画的な資産形成も忘れずに

在職老齢年金制度はあくまで「高額給与での厚生年金減額」を目的としており、「働く→年金ゼロ」時代に比べると非常に緩やか。

現役時代からの資産形成と賢い働き方戦略で“安心の老後”につなげましょう。

- 給料と年金を合計して50万円までは手取りダウンなし

- 在職期間・収入設計・公的年金と私的年金のバランスがカギ

- 迷った時は公的機関や社会保険労務士に相談もおすすめ

まとめ~在職老齢年金は「働きながら年金」の安心制度!理解・準備で賢いキャリア設計を

在職老齢年金は、現役世代の負担と高齢世代の生活保障のバランスに立脚する大切な国の仕組みです。

働きながら年金を受給できるので、収入をしっかり確保しつつ、安心して老後生活を設計できます。

「重要ポイントを押さえておけば、在職老齢年金は怖くない」—そう言えるでしょう。

- 年金と給与合計50万円までは“減額なし”、働き方の幅が拡大

- 老齢基礎年金(国民年金)は減額対象外で「必ずもらえる」安心

- 在職老齢年金の条件や仕組みを正しく理解し、収入設計・資産形成に活かす

最新情報や個別の状況は公式資料・専門家の活用でチェックし、安心の老後を迎えましょう。

千葉商科大学会計大学院会計ファイナンス研究科 教授(専攻:社会保険、企業年金、企業福祉) 可児俊信

続きを読む