【注:減額の可能性あり】傷病手当金はいくらもらえる?金額と受給条件を解説

この動画でわかること

- 病気やケガで給料が出ない代わりに健康保険から傷病手当金が出る

- 国の保障の給付額や期間を補うのが福利厚生

- 所得補償保険や、健保組合や共済組合から付加給付することも可能

もし給与が無くなったら…不安解消のカギは「傷病手当金」と福利厚生!

病気やケガで長期に仕事を休まざるを得なくなった時、社員が最も不安なのは「収入が途絶えること」です。傷病手当金はまさにその不安を和らげるための健康保険からの“生活保障”であり、会社の福利厚生と組み合わせれば、さらに大きな安心が得られます。

- 傷病手当金は健康保険が保証する「病気やケガで働けない場合」の生活支援

- 受給できるのは給与が支払われなくなった時から(有給休暇消化後など)

- 会社や健保組合・共済組合の福利厚生による“上乗せ給付”も今後は重要に

制度を知って事前に備えることで「治療に専念できる安心」を手に入れましょう。

知っておきたい傷病手当金の仕組み~働けなくても“生活が守られる”安心感

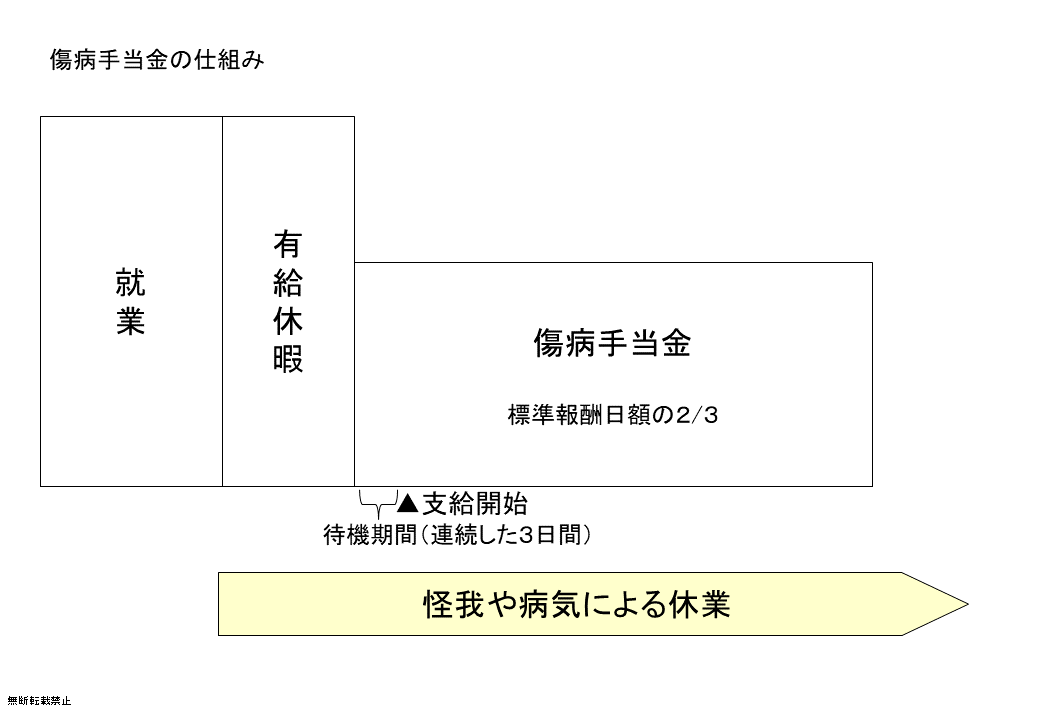

傷病手当金って何?給与が無い期間も保障してくれる健康保険の仕組み

傷病手当金とは、健康保険(協会けんぽや健保組合)が保障する休業中収入サポート制度です。

病気やケガにより仕事ができず、給与が無給になったとき、原則として直近の給与の2/3が支給されます。(賞与分は除く)

- 病気・ケガで仕事を休んだとき、最初は有給休暇でカバー

- 有給休暇が尽き、給与が無くなると傷病手当金の支給が始まる

- 医師の指示があれば、自宅療養でも受給可能

「1年半まで」支給されますが、メンタル不調は治療期間が長く、特に注意が必要です。

傷病手当金の支給要件―知っておくべき3つのポイント

- 業務外の病気・ケガが原因(労災事故は対象外/労災保険でより手厚く保障されるため)

- 医師の診断により「今までの仕事ができない」と判断されること

- 給与の支払いが止まっていることが条件(会社から給与支給があると減額または受給不可)

傷病手当金は「働いていない間の生活保障」であり、法定の社会保険給付です。

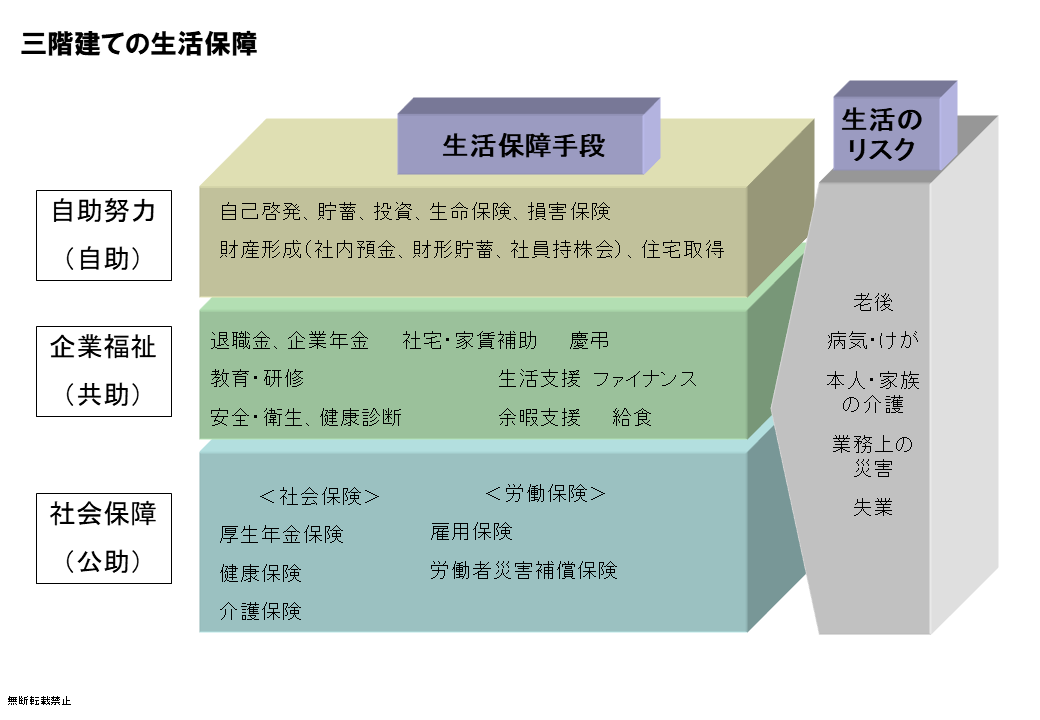

国の社会保障+会社の福利厚生=3階建ての安心設計!

国の仕組みでカバーできない“足りないリスク”、福利厚生で上乗せ!

傷病手当金だけでなく、老後の年金や医療費など、国の社会保障は私たちの生活を幅広く守っています。しかし、その給付額や期間には制約も多く、「安心感」を確実に得るには会社の福利厚生による“上乗せ”が不可欠です。

- 国の年金の上に「退職金」や「企業年金」が加われば老後はより安心

- NISAやiDecoなど自分自身で資産準備をすればさらに生活基盤強化

- 病気やケガ、働けない期間の保障は「傷病手当金+福利厚生」の3階建てでカバー

福利厚生は「国の保障を補う役割」としてますます重要性が高まっています。

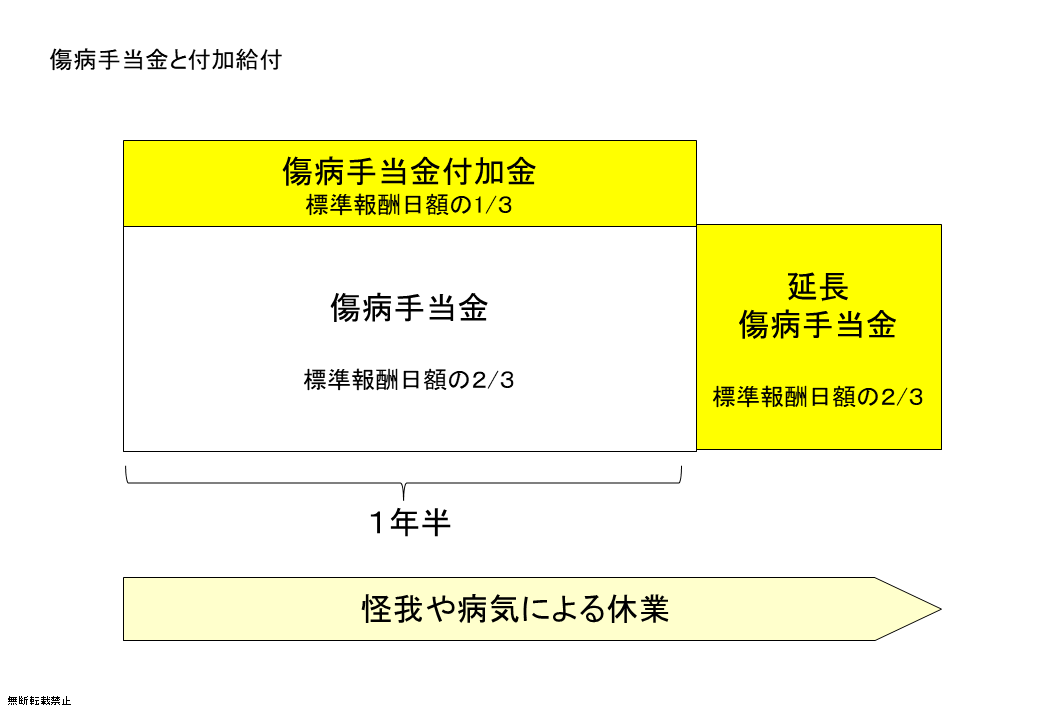

傷病手当金の“上乗せ”はどうすれば?健保・共済・所得補償保険の活用法

傷病手当金は「給与が出ていない」ことが前提。そのため、会社から直接給与を上乗せすることはできません。その代わり、保険会社の所得補償保険(GLTD)や健保・共済の独自制度が活用できます。

- 会社が所得補償保険(GLTD)に加入→傷病手当金の不足分を本人に給付できる

- 健保組合・共済組合の「付加給付」で独自の上乗せ・延長保障も設計可能

- 共済会など社外組織なら給付金を上乗せしても傷病手当金は減額されない

会社として直接上乗せできない代わりに、工夫した福利厚生設計で社員の安心基盤が築けます。

【最新事例】病気・ケガで収入が途絶えるリスク…会社でできるサポートとは?

リスクマネジメントと福利厚生の連携で“個人の安心”を形に

国の制度だけでは足りない“生活の谷間”を福利厚生や保険で埋めることが、現代型企業のリスクマネジメントです。

- GLTD(団体長期所得補償保険)で収入補填を設計

- 健保組合共済組合による付加給付制度の拡充(上乗せ給付・期間延長など)

- 給与だけでなく「生活全体」を守るための福利厚生の活用

自分の会社がどんな保障制度を用意しているか、就業規則や健保・共済組合サイトで必ず確認を。

まとめ~傷病手当金×福利厚生で「もっと安心して働ける職場づくり」を

傷病手当金は病気やケガによる長期休業時の“最低限の生活保障”ですが、

時代とともに会社の付加給付や所得補償保険など福利厚生で“より大きな安心”へと進化中です。

- 傷病手当金は健康保険の大切な仕組み。受給要件や期間を事前に確認しよう

- 会社独自の福利厚生(GLTD・健保・共済の上乗せ給付など)で安心の幅を広げる

- 「国の社会保険+会社の福利厚生+自助努力」の3階建て保障が理想形

自分と家族の生活リスクに備え、職場でも納得できる福利厚生設計にぜひ注目しましょう!

千葉商科大学会計大学院会計ファイナンス研究科 教授(専攻:社会保険、企業年金、企業福祉) 可児俊信

続きを読む