【損する年収】妻が超えてはいけない年収の壁は結局いくら?

この動画でわかること

- 106万円と130万円は社会保険料がかかる壁

- 106万円の壁は月額賃金8.8万円以上で50人超の会社が対象

- 130万円の壁は実際の年収130万円以上で50人以下の会社が対象

106万円・130万円の壁とは?現代パート・扶養者が知るべき社会保険の“新常識”

時代とともに社会保険の適用範囲は変化しています。特に「106万円の壁」と「130万円の壁」は、パートや配偶者扶養の働き方に大きな影響を与える重要なポイントです。この記事では、最新の制度とその背景、働き方のコツまで分かりやすく解説します。

- 106万円・130万円の壁で社会保険料負担が大きく変わる

- 制度拡大で「50人以上の企業」も対象に(2024年改正)

- 年収だけでなく通勤費・残業代・賞与まで判定基準に含まれる

社会保険の「2つの壁」とは?〜106万円と130万円の違いを理解しよう

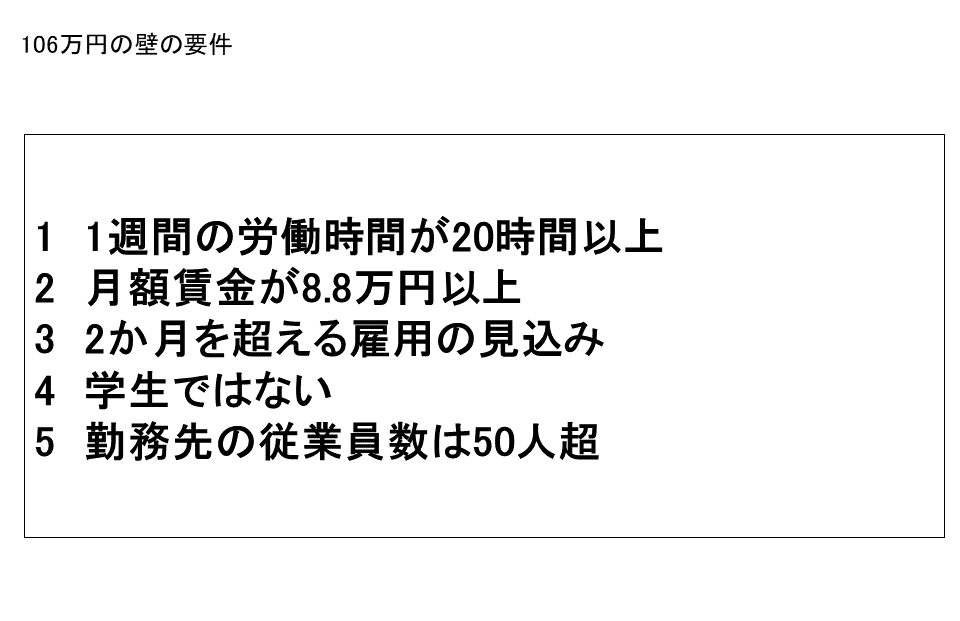

106万円の壁:社会保険加入が拡大、時代遅れの制度から全体適用へ

「106万円の壁」は、これまで「130万円以上」の人しか社会保険の加入対象にならなかった状態が、より多くのパート・アルバイトにも適用拡大されたことを意味します。

- 月収8.8万円(年収換算約106万円以上)で、一定要件に該当すると社会保険加入義務発生

- 2024年改正で50人超の企業も適用されるようになり、一層拡大の流れ

- 通勤交通費は判定に含まれないが、残業代・賞与は含む

加入判定は「実際の年収」ではなく、入社時の契約条件(時給×労働時間・日数)がベース。交通費は除外ですが、その他はほぼ含まれます。国が目指す「全人類被保険者計画」と呼ばれるほど、今後もさらに拡大傾向です。

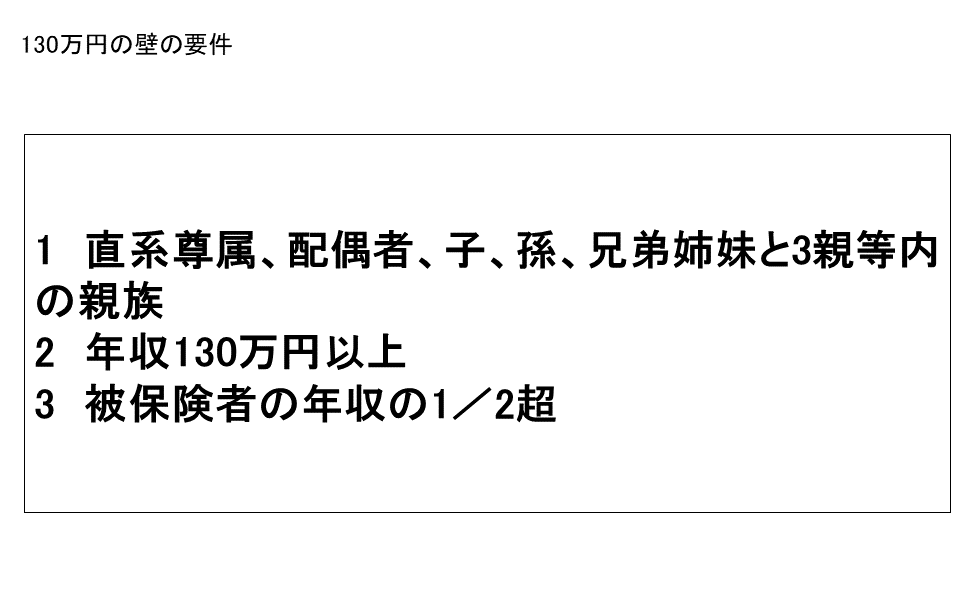

130万円の壁:扶養の範囲と社会保険料の負担の違い

「130万円の壁」は、健康保険・厚生年金の扶養判定基準です。これを超えると家族の扶養から外れ、自身で社会保険料を支払うことになります。

- 年間収入が130万円を超えると、健康保険・年金の「被扶養者」から外れる

- 交通費・残業代・賞与などをすべて含む“実収入”で判定

- 親子・祖父母・兄弟姉妹も、条件を満たせば「非扶養者」になる点に注意

配偶者のみならず、親・子・兄弟までが対象。年収構成や同居有無で細かい基準が異なり、健康保険組合や協会けんぽごとに確認が必要です。

扶養・社会保険の最新ルールと企業・家族への影響

時代遅れになってきた旧・扶養&控除制度の課題

日本の税制・社会保険の仕組みは「夫が働いて妻は専業主婦」という20世紀型モデルをベースに設計されてきました。

- 配偶者控除・配偶者特別控除制度は現代の働き方に合わなくなりつつある

- 社会保険料適用拡大で、パートや有期雇用者も自分で保険料を負担する時代へ

- 企業の規模拡大で、50人以上の会社ならほとんどのパートが社会保険加入対象に

国は保険料収入を増やし、社会全体でのセーフティネット強化を目指す傾向。臨時的な補助金制度も設けられていますが、将来的にはさらなる拡大が想定されています。

「扶養」の判定は細かい!協会けんぽ・健康保険組合ごとで違いも

実際に扶養の判定を受ける場合、保険組合ごとに詳細基準が異なります。

- 扶養認定の要件として「年収」「同居」「配偶者・親・子の収入増減」などが関わる

- 年金では国民年金第3号被保険者→第2号被保険者に変更になる

- 実際の就労条件・契約内容・年間収入まで“きめ細かく”判断される

交通費や賞与、臨時収入も合算対象になるので、誤った判定をしないよう公式資料や健康保険組合へ必ず確認を。

まとめ~制度を知って損をしない!賢く働くための「壁」対策

社会保険・扶養の「106万円」「130万円」ルールは、毎年制度が見直される重要分野です。

最新の制度内容を踏まえ、損をしないよう働き方・収入調整・保険や税の活用方法をしっかり確認しましょう。

- 106万円/130万円の「壁と扶養条件」を正しく理解

- 判定基準は年収以外にも交通費・賞与・契約内容など幅広い

- 健康保険組合・協会けんぽ公式の最新ルールで照合しよう

疑問があれば人事担当や社会保険事務所、税理士など専門家へ相談し、最適な選択ができるよう情報収集を心がけましょう!

千葉商科大学会計大学院会計ファイナンス研究科 教授(専攻:社会保険、企業年金、企業福祉) 可児俊信

続きを読む